こんなお悩みを解決します!

ゆっか

ゆっか投資歴7年でFP2級のゆっかです!

2021年につみたてNISAをスタートし、600万円以上運用してきました。

…が、実は私にも「やってしまった!」という失敗経験があります。

新NISAを始めてみたいけれど、「損をしたらどうしよう…」と不安になる方も多いのではないでしょうか?

この記事では、新NISAでつまずきやすいポイントや、よくある失敗例、失敗を避けるために知っておきたいヒントをまとめています。

読み終える頃には、リスクを抑えて運用を進めるコツがきっと見えてくるはずです!

筆者が実際に利用している証券会社

- 楽天証券

- SBI証券

- マネックス証券

新NISAは楽天証券を使っています!

筆者の投資先と現在の運用成績

つみたて投資枠、成長投資枠どちらも運用しています。

ゆっかの現在の積立金額は低めに設定していますが、ゆくゆくは月10万積み立てていく予定です!

本記事は情報提供を目的としており、特定の投資手法や商品の購入・売却を勧誘・推奨するものではありません。

掲載内容については正確かつ最新の情報をお届けできるよう努めておりますが、その完全性・正確性・有用性を保証するものではありません。

本記事の情報をもとに投資判断を行った結果、損失などの不利益が生じた場合でも、当方は一切の責任を負いかねます。

投資に関する最終的な判断は、ご自身の責任にて行っていただきますようお願いいたします。

【初心者必見】新NISAで失敗した人の特徴

新NISAは使い方を間違えると、思わぬ落とし穴にはまってしまうことも。

ここでは、実際に新NISAで失敗した人たちに共通するポイントを5つ紹介します!

- 仕組みを知らずに投資を始めた

- 相場の上下に振り回されて売買をする

- 非課税枠をムリに消化しようとする

- 個別株を「なんとなく」で選ぶ

- 短期売買で非課税枠をムダづかい

ゆっか読んでいて「これ、自分かも…」と思ったら、今からでも見直しておきましょう!

仕組みを知らずに投資を始めた

新NISAって名前は聞いたことあるけど、詳しい仕組みまではよく分からないまま始めてしまった…

という人、けっこういるんですよね。

- つみたて投資枠と成長投資枠の違いは?

- そもそも年間いくらまで投資できるのか?

そうした基本を把握していないと、せっかくの制度をうまく使いこなせませんよ。

たとえば、よくあるのが「とりあえず始めてみたけど、短期で売って非課税枠がムダになった」というケース。

ゆっか焦らずにまずは制度の全体像をつかんで、自分に合った使い方を見つけるのが失敗を減らす近道ですね!

ピコ

ピコ「新NISAって何だっけ?」と不安がある方は、まずこの動画で全体像を押さえておきましょう!

8分11秒ごろから新NISAについて説明されていますよ。

相場の上下に振り回されて売買をする

株価がちょっと上がっただけで買い、少し下がると売ってしまう。

そんな売買を繰り返すと、結果的に損が増えてしまいます。

新NISAは短期売買に向いた制度ではなく、じっくり時間をかけて資産を育てる仕組み。

相場の一時的な動きに反応しすぎると、冷静な判断ができず、せっかくの非課税枠も無駄になりかねません。

ゆっか慌てず、のんびり構えるくらいの気持ちで向き合うのがちょうどいいかもしれませんね。

非課税枠をムリに消化しようとする

「せっかくの非課税枠だから…」と、枠を全部使い切ろうと無理に投資額を増やしていませんか?

でも、それで生活費が圧迫されたら本末転倒ですよね。

新NISAは年間360万円まで投資できますが、それをすべて使い切る必要はないんです。

無理に枠を埋めようとして、手元の余裕資金まで投資に回してしまうと、急な出費に対応できなくなる可能性も。

ゆっか私も最初は満額を目指していましたが、育休中の今は収入が減ったので、生活を優先して積立額を見直しました!

ピコ非課税だからと焦らず、自分のペースで投資していくことが大切ですね!

個別株を「なんとなく」で選ぶ

銘柄を「なんとなく有名だから」「みんなが買っているから」の理由だけで選ぶのは、個別株ではとても危険!

株価は企業の決算や経済の動きに大きく左右されるので、しっかり調べてから買うことが大切かと。

実際、名前だけで選んで値下がりに慌てた…という声も少なくありません。

主人が運用中の個別株

-商品内訳①ピコ-2-1024x575.png)

-商品内訳②ピコ-1-1024x597.png)

-商品内訳③ピコ-2-1024x458.png) ピコ

ピコ僕は、何となくで個別株を買ってしまい、気づけば数ヵ月で-150万円の損失になった黒歴史があります。笑

反省して、今は成長投資枠を使って高配当株を中心に投資しています!

積立投資のように「放ったらかし」でOKというわけにはいかず、個別株はリサーチなしではうまくいきません!

手間はかかりますが、正しい情報をもとに選ぶクセをつけることで、損を避けやすくなり、落ち着いて運用できますね。

短期売買で非課税枠をムダづかい

新NISAは一度使った非課税枠が戻らない仕組みなので、頻繁な短期売買は非効率です。

とくにデイトレードのような取引を新NISAで繰り返すと、すぐに年間枠を使い切ってしまい、あとから魅力的な銘柄が見つかっても買えないという事態になりがちですね。

数万円の利益を狙って成長投資枠240万円を一気に消化したあと、「やっぱり長期保有がよかった」と後悔するケースも。

ゆっか勢いだけで動かず、計画的に投資を組み立てていく方が失敗が少ないですよ!

新NISAにおける筆者の失敗例をブログで紹介

ここからは、実際に筆者が新NISAを使って感じた「リアルな失敗談」をご紹介します。

ピコ同じような失敗を防ぐヒントになるかもしれませんので、ぜひ参考にしてみてください!

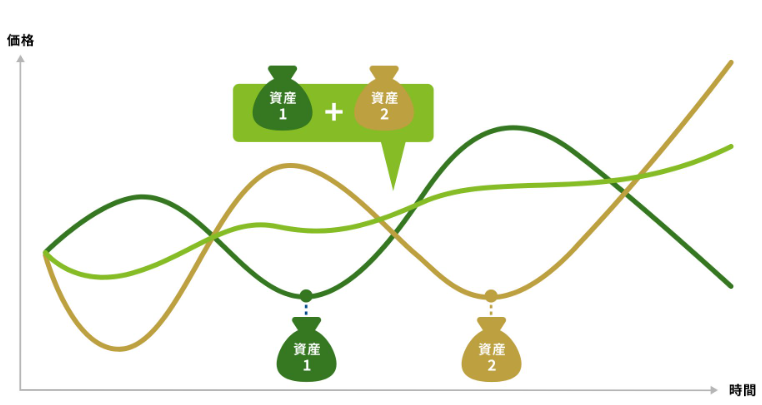

リスク分散しておけばよかった

投資では分散が大事とよく言われますが、その通りだなと実感しています。

1つの銘柄にお金を集中させると、値下がりの影響をモロに受けてしまうリスクがあるからです。

私たち夫婦は、新NISAを始めたばかりの頃「同じ投資信託なら安心」と思い、オルカンやS&P500など米国株中心のインデックスにそろって投資していました。

ところが、2025年4月のトランプ関税の影響で、世界的に株価が下落。

夫婦で持っていた米国株も同時に下落し、約30万の含み損に…

0409暴落明細-1-1024x600.png)

0409暴落明細-2-1024x602.png)

0409暴落明細-オルカン-1024x604.png)

0409暴落明細spプラス-1024x609.png) ゆっか

ゆっか最近は株価も少しずつ回復してきていますが、もっとリスク分散しておけばよかったと反省しています。

これは夫婦だけでなく、1人で投資をしている方にも十分起こり得ることです!

繰り返しますが、1つの銘柄に資金を集中させると、値下がりした時のダメージが大きくなってしまいます。

分散投資が大切だと言われるのは、こうしたリスクを減らすためなんですね。

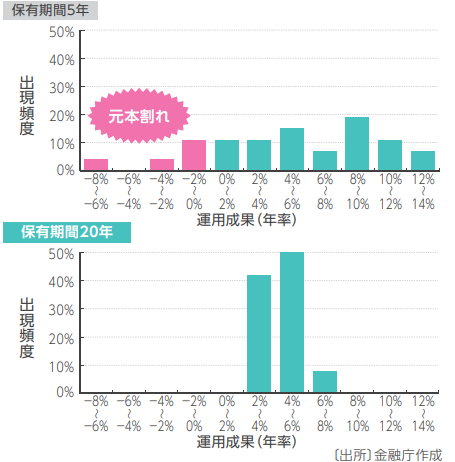

早く始めるほど有利だと痛感

筆者は2021年から新NISAを始めましたが、「もっと早く行動しておけば…」と強く感じました。

投資は、時間をかけるほど複利の効果が働きやすく、雪だるま式に資産が増えていくからです。

金融庁によると、保有期間5年では元本割れのリスクがある一方、20年以上保有すれば年率2〜8%程度のリターンが見込めると言われています。

要するに、投資は「どれだけ長く続けられるか」が大切かと!

ピコ投資は早く始めて長く持つ!これがシンプルだけど強い戦略だと感じます。

新NISAで失敗しないためのポイント5つ

新NISAで失敗しないために、覚えておきたい5つの基本をお伝えします。

- 余裕資金で投資が鉄則

- 時間とともに資産を増やす戦略を

- 自分にぴったりな投資法を見つける

- 個別株はよく調べてから投資する

- 損しても焦らず積み立て続ける

ゆっかよくある失敗を回避して、新NISAを安心してスタートしましょう!

①余裕資金で投資が鉄則

生活に必要なお金まで投資に回してしまうと、思わぬ出費が発生したときに困ることになります。

たとえば、急な家電の買い替えや医療費が必要になった際、評価損が出ていても資産を売らざるを得ない状況に追い込まれるかもしれません。

余裕資金があることで、相場が下がったときも冷静に対応でき、追加投資を検討する余地も生まれますよね。

ゆっか投資は生活の安定があってこそ継続できます!

②時間とともに資産を増やす戦略を

.png)

投資は、時間をかけることが非常に重要です!

特に新NISAは、非課税で保有できる期間が無期限になり、時間を味方につけやすい制度。

時間をかけて積み立てた資産は、利益が出たときの再投資でもう一段増えるチャンスが生まれます。

ゆっか焦らず、コツコツ積み重ねていく姿勢が大切!結果として大きなリターンを生むかと。

③自分にぴったりな投資法を見つける

投資にはさまざまなスタイルがありますが、大切なのは自分に合っているかどうか、ですね。

毎月一定額をコツコツ積み立てる「投資信託」がおすすめ!

価格変動を気にしすぎずに済み、長期的にゆるやかに資産を育てるスタイルなので、初心者にも続けやすいのが特徴です。

「個別株」に挑戦するのも選択肢のひとつです。

企業分析や経済ニュースをもとに銘柄を選び、より高いリターンを狙いたい人はおすすめ!

年齢や収入、将来の目標によって適した投資法は変わるもの。

最初から完璧を目指さなくても大丈夫なので、まずは自分にしっくりくる方法から始めましょう!

ピコ僕は20代ですが、「投資信託を軸にしつつ、高配当株も一部取り入れる」というコア・サテライト型の投資スタイルが自分に合っていると感じています!

④個別株はよく調べてから投資する

個別株に投資するなら、雰囲気や人気だけで選ばないことが大事です。

主人の実体験ですが、YouTuberが紹介していた銘柄を「良さそう」という理由だけで買ったら、あっという間に含み損に…

それ以来、企業の売上や利益、今後の見通しをしっかり調べてから買うようにしています!

つまり、決算資料やIR情報には、投資判断のヒントがたくさん詰まっています。

最初は難しく感じるかもしれませんが、慣れてくると少しずつ自分なりの視点が持てるようになります。

ピコ調べるクセが、失敗を防ぐ力になると実感しています!

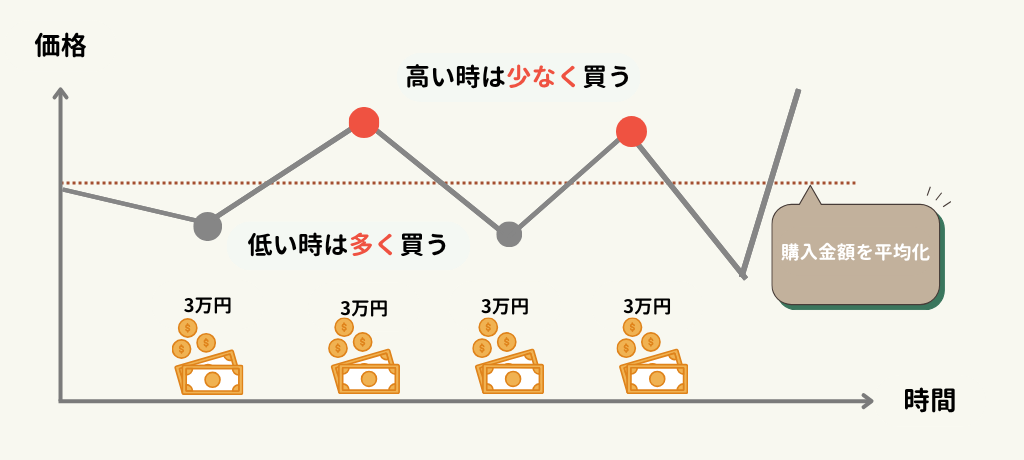

⑤損しても焦らず積み立て続ける

価格が下がったときこそ、積立投資の力が発揮されますね。

たとえば、毎月1,000円でたまごを買うと想像してください。

高いときは少ししか買えませんが、安いときには多く手に入りますよね?

これが「ドルコスト平均法」と呼ばれる考え方。

投資でも同じで、相場が安い時期に多くの口数を買っておけば、平均購入価格を下げることができます。

ゆっか途中でやめてしまうと、ドルコスト平均法の効果を活かせないです!

ピコ気になる時期もあると思いますが、気にせずに淡々と積み立てていきましょう!

新NISAのつみたて投資枠・成長投資枠の上手な使い方は?

新NISAでは「つみたて投資枠」と「成長投資枠」の両方を使うことができます。

ただ、どんなふうに使い分ければいいのか迷っている方も多いかもしれませんね。

この章では、2つの枠をどう活用するか、その具体的な例をご紹介します。

ゆっか新NISAをよりうまく使いこなしたいと考えている方は、ぜひチェックしてみてくださいね!

つみたて投資枠で投資信託から始めよう

投資初心者は、つみたて投資枠を使って投資信託の積立から始めるのが安心かと。

なぜなら、毎月決まった金額を自動で積み立てるスタイルなので、「いつ買えばいいのか」と悩まずに続けられるからです。

ゆっかつみたて投資枠の年間投資枠は120万円なので、月10万円ずつの積立ができますよ!

また、長く続けることで、時間を分散できるうえに複利の効果も期待できます。

たとえば、3万円を毎月積み立てた場合、将来どのくらいお金が増えるでしょうか?

月3万円ずつ積み立てた場合

ゆっか

ゆっか少額でも、コツコツ積み立てるだけでこんなに資産が育つんですね。手間いらずで初心者にもやさしい投資法です。

まずは無理のない範囲でスタートし、慣れてきたら成長投資枠の活用も検討してみましょう!

株をしたい人は成長投資枠を活用しよう

新NISAで株に挑戦したい場合、個別株は「つみたて投資枠」では買えないため、「成長投資枠」を使うことになります。

でも、この枠は年間240万円までと上限があるので、上手に使いたいところ。

投資信託のようにどちらの枠でも買えるものは、積立投資枠を使うと安心ですね。

そうすれば、成長投資枠は株式購入など、ここでしかできない投資のために残しておけるので!

とはいえ、いきなり大きな金額を投資するのはNG。

まずは少額で始めて感覚をつかむのがおすすめですよ。

ゆっか積立投資でコツコツ資産を増やしつつ、株式投資で少しずつ経験を積んでいけば、自分に合ったバランスも見えてきます!

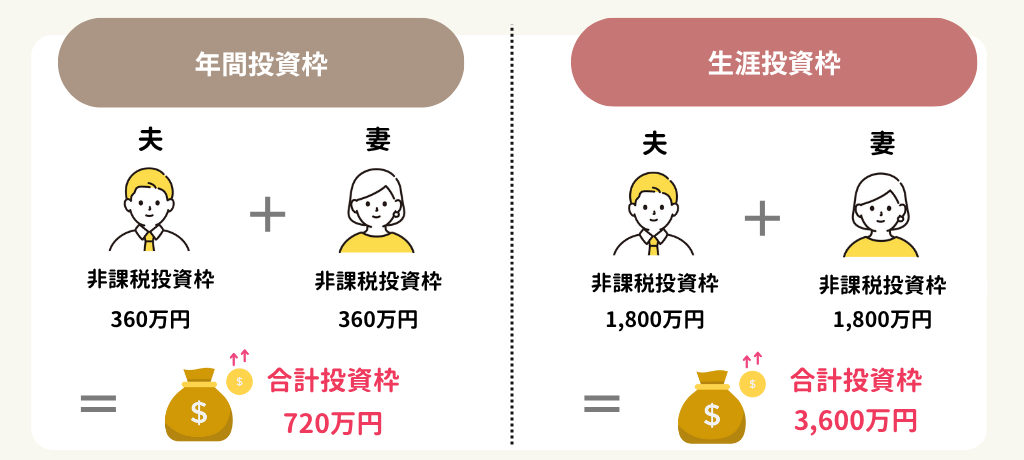

夫婦で投資する人は非課税枠をフル活用しよう

夫婦で新NISAを始めるなら、それぞれ口座を持つことで非課税枠を最大限に使えるのが魅力です!

1人あたり年間360万円、夫婦であれば年間720万円の投資が非課税になる仕組み。

ゆっか私たち夫婦は「子どもの教育費は私の口座で」「将来の大きな目標資金は夫の口座で」といったように、ざっくり役割を分けて使っています!

それぞれの目標やスタイルに合わせて運用すれば、無理なく枠を使い切ることも可能ですよ。

せっかくの非課税制度、夫婦で協力してしっかり活かしたいですね。

新NISAで失敗した人がそれでも投資するワケとは?

新NISAでうまくいかなかった人が、諦めずに投資を続ける理由について、3つの視点から考えてみましょう。

- みんなが得をするプラスサムだから

- テンバガーを狙えるから

- 現金を持つだけでは資産が守れない時代だから

ゆっか新NISAで失敗しても、コツコツ続けている人って、実は多いです!

みんなが得をする「プラスサム」だから

株式投資は、ギャンブルのように誰かが勝てば誰かが損をする「ゼロサム」ではありません。

会社が成長すれば、みんなで利益を分け合えるプラスサムゲームなのです!

たとえば、世界中の会社に投資する全世界株なら、経済全体が成長すれば、自分の資産も育っていくチャンスがあります。

国際連合の見通しでも、これから数十年にわたって世界の人口は増え、経済も拡大していくと言われていますね。

ニューヨーク、7月11日 — 本日発表された『世界人口推計2024年版:結果の概要』によると、世界の人口は、今後60年間で増加し、2024年の82億人から2080年代半ばには103億人でピークに達する見込みです。その後、今世紀末までに102億人になると推計されています。

引用元:国際連合広報センター

投資した会社が、がんばって利益を出してくれることで、自分の資産もゆっくり増えていく。

ピコそう思えば、短期のマイナスに振り回されずに、前向きに続けられそうですよね!

テンバガーを狙えるから

「テンバガー」と呼ばれる、株価が10倍以上になる大化け銘柄のチャンスがあります。

たとえば、任天堂はWiiやDSが大ヒットしたことで、2007年に株価が急上昇。

タイミングよく保有していた投資家は、資産が10倍以上になったとも言われています!

もちろん、すべての銘柄がそうなるわけではありませんが、夢のあるリターンがあるのも株式投資の魅力のひとつです。

ゆっか「もしかしたら自分の選んだ銘柄が…!」というワクワク感が、投資を続ける原動力になるかもしれませんね。

現金を持つだけでは資産が守れない時代だから

貯金は安全と思われがちですが、最近のように物価がどんどん上がる時代では、お金の価値が目減りすることもあります。

100万円を預けていても、数年後にはその100万円で同じものが買えない…そんなことが実際に起きています。

そんな中、利息がほとんどつかない預金だけに頼るのではなく、投資信託などを使って少しずつ資産を増やしていく選択肢も考えたいところです。

ゆっか私自身、お金を増やすためというより、守るためにコツコツと投資信託を積み立てています!ゆっくりでも、確実に育っていくのがうれしいので。

新NISAにおすすめ証券3社を厳選紹介

筆者おすすめの証券会社は下記の3社です。

| 証券会社 | つみたて投資枠で 買える商品数 | クレカ積立 | 貯められるポイント | ポイント還元率 | おすすめ度 |

|---|---|---|---|---|---|

公式HP >> | 267本 | 楽天カード | 楽天ポイント | 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | \楽天ユーザー向け/ 対象の投資信託を持っているだけで、 毎月楽天ポイントがコツコツ貯まる! さらに、楽天カードで積立すれば 最大2%分のポイント還元も受けられて、とってもおトク! |

公式HP >> | 271本 | 三井住友カード/Olive 東急カード タカシマヤカード アプラスカード UCSカード 大丸松坂屋カード オリコカード | Vポイント dポイント JALマイル Pontaポイント PayPayポイント | 0%~最大3.0 % ※年間利用金額に応じて、ポイント付与率が変動 | \三井住友カード会員向け/ 投資信託を保有しているだけで、 毎月Vポイントが自動的に貯まっておトク! さらに、三井住友カードを使って積立をすれば、 積立額に応じてVポイントも還元! |

公式HP >> | 264本 | マネックスカード dカード | マネックスポイント dポイント | 0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動 | \ドコモユーザー向け/ 投信保有やdカード積立で dポイントがどんどん貯まる! ドコモとの連携も強化されていて、 年会費無料のカードでは還元率No.1! |

自分が普段使っているカードやサービスに合わせて、相性のいい証券会社を選ぶと、お得な特典をフル活用できますよ!

①楽天証券|楽天ユーザー必見!投資でポイントがざくざく貯まる

楽天証券はこんな人におすすめ!

- 投資初心者でも使いやすい画面がいい人

- 楽天カードでクレカ積立をして、楽天ポイントを効率よく貯めたい人

- 普段から楽天ポイントを活用している楽天ユーザー

- クレカ積立の年間利用額を気にせず投資を続けたい人

- 日経テレコン(楽天証券版)を無料で読みたい人

キャンペーン情報

楽天証券では、楽天カードによるクレジット決済で月10万円、楽天キャッシュの利用で月5万円まで、合計最大15万円分がポイント還元の対象になります。

また、クレカ積立のポイント還元率は年間のカード利用額に関係なく一定なので、毎年の利用状況を気にせず続けやすいのも魅力!

ゆっか私はもともと楽天を愛用している楽天ヘビーユーザーでもあるので、ポイントがザクザク貯まるのも本当に有難いです!

さらに、楽天カードや楽天銀行を活用すれば、入金やポイントの受け取りもスムーズに。

日頃から楽天を利用している方には、特におすすめの証券会社です!

楽天証券|おすすめの商品

「全世界株式」や「米国株式」を対象としたインデックスファンドが人気です。

長期・分散・積立に向いた商品が多く、初心者でも取り組みやすいのが特徴。

なお、つみたて投資枠で選べる商品は、金融庁の公式サイトに一覧が掲載されていますよ。

信頼できる情報源として、一度目を通しておきましょう!

1本のファンドで、世界中の株式にまるっと分散投資ができます。

いろんな国や地域にリスクを分けながら、長い目で世界経済の成長を取り込んでいきたい方におすすめ!

日本・アメリカ・新興国など、さまざまな地域の株式にバランスよく投資するファンドです。

地域や企業の成長を積極的に狙いたい方におすすめ!

ゆっかちなみに私たち夫婦もオルカンとS&P500に投資していますよ!

②SBI証券|初心者も使いやすい!商品数No.1の安心感

SBI証券はこんな人におすすめ!

- 三井住友カードやOliveを持っていて、Vポイントを貯めたい人

- 100円から投資を始めたい初心者や少額投資派の人

- なるべくコストをかけずに投資したい節約志向の人

- dポイントやVポイント、JALマイルなど、自分に合ったポイントを貯めたい人

- 安定した成長を続ける企業にじっくり投資したい人

キャンペーン情報

SBI証券では現在「新生活応援キャンペーン」が開催中!

条件を満たせば、最大14万円分の特典がもらえるチャンス!

新NISAをよりお得にスタートしたい方は、キャンペーンを活用するのがおすすめですよ。

せっかく始めるなら、他の人よりも一歩リードしてお得に資産形成をはじめましょう!

SBI証券は、つみたて投資枠の商品数が業界最多のネット証券。

三井住友カードやOliveを使ったクレカ積立で貯まったVポイントは、株式や投資信託の購入にも使えるので、ポイント活用もしやすいのが魅力!

新NISAに関する動画セミナーや資産シミュレーション機能も充実しており、投資初心者にもやさしい設計がされています。

ゆっか私もiDeCoはSBI証券を利用していますが、操作画面がわかりやすくて、情報も豊富なので使いやすいです!

ピコ初心者の頃から安心して使えています。

SBI証券|おすすめの商品

③マネックス証券|クレカ積立するならここ!dポイント還元率トップ

マネックス証券はこんな人におすすめ!

- 米国株や中国株など、海外の個別銘柄に興味がある人

- IPO(新規上場株)を平等抽選でコツコツ狙いたい人

- 「銘柄スカウター」で企業の情報をしっかり比較・分析したい人

- dカードを使って、クレカ積立で効率よくポイントを貯めたい人

- 高還元率(1.1%)で、無理なくお得に資産形成を始めたい人

キャンペーン情報

現在、マネックス証券ではNTTドコモと共同で「dカード積立開始記念キャンペーン」を開催中です!

dカードでの積立やショッピング利用に応じて、積立額の最大10%がdポイントで還元されるチャンス。

dポイントを活用して賢く資産形成を進めたい方や、米国株に興味がある方は、今が始めどきかもしれません。

マネックス証券は、クレジットカード積立のポイント還元率が業界最高水準の1.1%!

しかも、dカード(通常・GOLD・PLATINUM)に対応しているため、日常のお買い物で貯めたポイントも投資に回せて一石二鳥です。

少しでもお得に投資を始めたい方に、マネックス証券は心強い味方になってくれるはずです!

マネックス証券|おすすめの商品

ゆっかマネックス証券は「銘柄スカウター」という便利な分析ツールも無料で使えるので、投資初心者でも銘柄選びがしやすくなりますよ!

まとめ|新NISAで失敗した人の学びを活かして、着実に資産を増やそう

新NISAは、運用益が非課税になるという魅力的な制度。

でも、仕組みをしっかり理解しないまま始めると、「こんなはずじゃなかった」と失敗してしまいます。

新NISAで失敗しないためには、基本のポイントを押さえたうえで、無理のない範囲で運用することが大切です。

- 余裕資金で投資が鉄則

- 時間とともに資産を増やす戦略を

- 自分にぴったりな投資法を見つける

- 個別株はよく調べてから投資する

- 損しても焦らず積み立て続ける

上記のポイントさえつかんでおけば、投資を必要以上に怖がる必要はありません!

投資は初めてという方も、この機会に一歩踏み出してみるのはいかがでしょうか?

最後まで読んでくださり、ありがとうございました。

はどっちがいい?自分に合った投資を見つける方法-300x169.png)