こんなお悩みを解決します!

ゆっか

ゆっか投資歴7年でFP2級のゆっかです!私たち夫婦は2021年からつみたてNISAを始めて、600万円以上を運用中です。

結論を先にお伝えすると、ジュニアNISAから新NISAへの移行は不可。

でもこの2つを併用することで、教育費の準備がグッと楽になりますよ!

実は移行できないからこそ、ジュニアNISAの資産を18歳まで非課税運用しつつ、新NISAで年間360万円の追加投資ができるんです。

本記事では、移行できない理由から2024年以降の賢い活用法、年齢別の戦略まで、実体験を交えて詳しく解説しています。

「移行できないならどうすればいいの…?」という方も、最後まで読めば教育費の効率的な貯め方が分かりますよ!

筆者が実際に利用している証券会社

- 楽天証券

- SBI証券

- マネックス証券

新NISAは楽天証券を使っています!

筆者の投資先と現在の運用成績

つみたて投資枠、成長投資枠どちらも運用しています。

ゆっかの現在の積立金額は低めに設定していますが、ゆくゆくは月10万積み立てていく予定です!

本記事は情報提供を目的としており、特定の投資手法や商品の購入・売却を勧誘・推奨するものではありません。

掲載内容については正確かつ最新の情報をお届けできるよう努めておりますが、その完全性・正確性・有用性を保証するものではありません。

本記事の情報をもとに投資判断を行った結果、損失などの不利益が生じた場合でも、当方は一切の責任を負いかねます。

投資に関する最終的な判断は、ご自身の責任にて行っていただきますようお願いいたします。

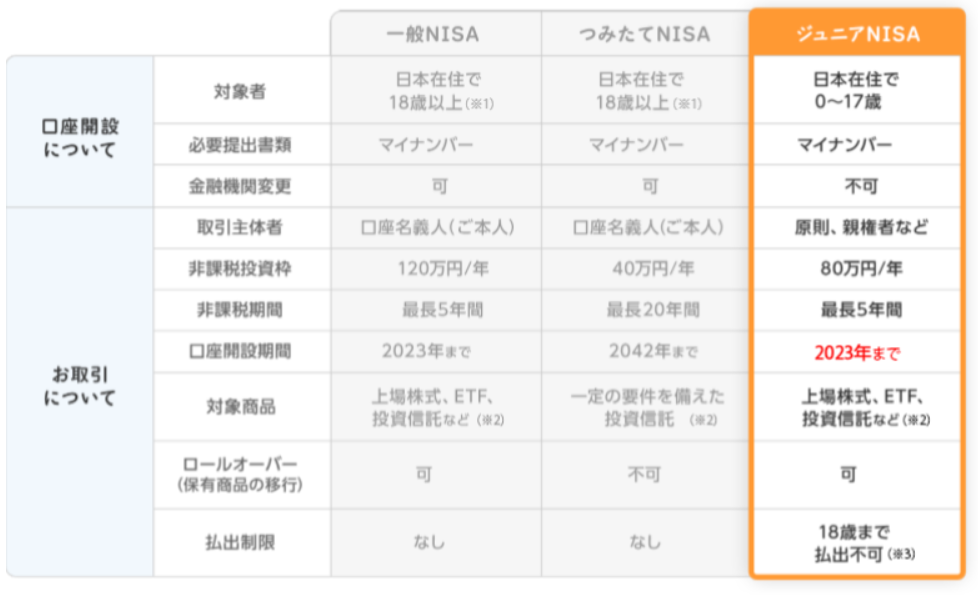

ジュニアNISAから新NISAには移行できない

ジュニアNISAは2023年末で廃止となりましたが、利用している方の中には新NISAへ移行できると期待している方も多いのではないでしょうか?

しかし残念ながら、ジュニアNISAから新NISAへ資産を直接移すことはできません!

完全に別制度として管理

新NISAは従来の制度とは完全に別の制度として作られているため、資産を直接移すことはできません。

なぜなら、2024年にスタートした新NISAは、以前の一般NISAやつみたてNISA、ジュニアNISAとは別々に管理される仕組みになっているから。

言ってみれば、まったく違う銀行の口座のようなもので、お金を直接移すことができないイメージですね。

もし新NISAで運用したい場合は、ジュニアNISAの商品を一度売却してから、その売却代金で新NISA口座で新しく投資する必要があります。

ゆっかただし、売るタイミングによっては株価が下がっていて損をしてしまったり、売った後に株価が上がって高い値段で買い直すことになったりするリスクもあるので注意が必要ですよ!

18歳時は課税口座への自動移管となる

子どもが18歳になると、ジュニアNISAの資産は課税口座に移されることになります。

ただし、非課税期間(5年間)が残っている場合は、その期間が終了するまで非課税で保有継続できますね。

課税口座に移された後は、売却時の利益や受け取る配当金に税金がかかるようになります。

ただし、18歳になるまでに増えた分には税金がかからないので、これまでの非課税の恩恵はしっかりと受けられているのでご安心を!

ピコ

ピコ2024年以降のジュニアNISAの詳しい仕組みについては、別の章で詳しく解説しています!

【新NISAへ移行できない】ジュニアNISAユーザーの選択肢3つ

移行ができないとなると、どうすればいいか迷いますよね?

選択肢は以下の3つがあります。

- 18歳まで保有継続

- 売却して新NISAで再投資

- 課税口座に移管して保有継続

ゆっか我が家は①を選んでいますが、それぞれについて詳しく見ていきましょう!

①18歳まで保有継続

最もおすすめなのが、そのまま18歳まで保有を続ける方法です。

ジュニアNISAは2023年末で新規投資はできなくなりましたが、既に購入済みの商品は「継続管理勘定」という仕組みで、18歳まで非課税で保有できます。

5年の非課税期間が終了しても、手続き不要で自動的に期間が延長されるのが大きなメリットですね。

また、長期で運用する強みを活かせるのも魅力かと。

ゆっか株価の上がり下がりに振り回されることなく、「教育費を貯める」目標に向けて、しっかりと資産を育てていける安定した方法ですね!

ピコ何もしなくても着実に教育費を準備できる、安心の選択肢です!

② 売却して新NISAで再投資

より効果的に資産を増やしたい方には、ジュニアNISAを売却して新NISAで再投資する方法があります。

この方法なら、投資できる非課税枠が格段に広がりますね。

新NISAは年間360万円まで投資可能です。

また、非課税期間が無期限なので、より自由度の高い運用ができます。

ただ、気をつけたいのは売るタイミング。

株価が下がっている時に売ってしまうと、せっかく増えていた分が減ってしまいますね。

それに、売ってから買い直すまでの間に株価が上がってしまうと、高値で買い直すことになってしまう可能性もあります。

ゆっか投資経験があって、積極的に教育費を準備したい方におすすめですよ!

③ 課税口座に移管して保有継続

子どもが18歳になったとき、何も手続きをしなければ、ジュニアNISAの資産は課税口座に自動的に移されます。

手続きが不要で、最もシンプルな選択肢ですね。

ピコたとえば、18歳になった時点で教育費として必要な分だけ売却もOK!残りはそのまま保有を続けることもできますよ。

慣れ親しんだ商品をそのまま持ち続けられるのは、この方法の大きなメリットかと。

商品を変える必要がないため、精神的な負担も少なくて済みますよね。

とはいえ、今後の運用効率は新NISAと比べて劣ってしまいます。

ゆっかそれでも「現在の投資商品で満足している」「手間をかけたくない」という方にはピッタリな選択肢です!

2024年以降のジュニアNISA【重要ポイント3つ】

ジュニアNISAは2023年末で廃止されましたが、重要な変更点があります。

知っておくべき3つのポイントを詳しく解説していきますね!

- 18歳まで非課税で運用できる

- 途中引き出しは全額一括のみ

- 18歳で新NISA口座が自動で作られる

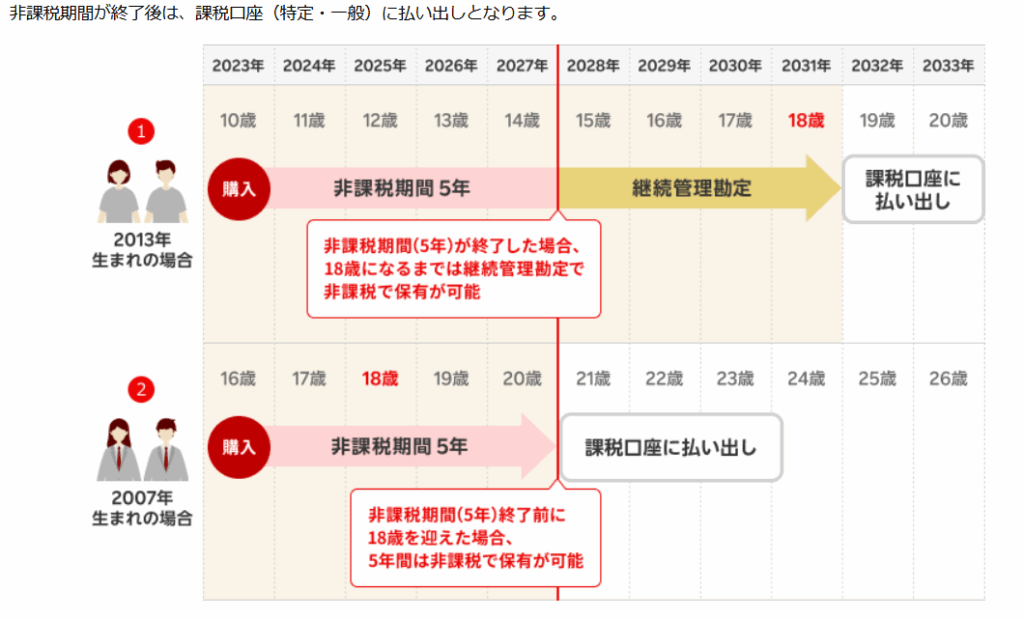

①18歳まで非課税で運用できる

2024年以降も既に購入済みのジュニアNISA商品は、18歳になるまで非課税で保有できます。

制度が廃止されても、この点は継続されるので安心ですね!

非課税期間の適用には以下の2つパターンがあります。

- 18歳になる前に5年の非課税期間が終了した場合

→継続管理勘定という仕組みで18歳まで自動延長される - 非課税期間5年が終わる前に18歳になった場合

→その5年間が終了するまで非課税で保有できる

ピコ

ピコこのように、子どもの年齢に関係なく、成人になるまでしっかりと非課税で運用できる仕組みになっています!

②途中引き出しは全額一括のみ

2024年以降、ジュニアNISAからの引き出し制限が大幅に緩和され、いつでも非課税で引き出せるようになりました!

ただし、18歳より前に引き出しを行う場合は以下の条件があります。

- 保有している全ての商品と現金を一括で引き出す必要がある

- 引き出し後はジュニアNISA口座が閉鎖される

具体的には、「教育費が必要になったから50万円だけ引き出す」といった一部引き出しはできません。

また、配当金だけを受け取って商品は保有し続けるといった使い方もNG。

ゆっか途中引き出しをする際は、本当に全額が必要かどうか慎重に判断することが大切ですね。

ピコ一度引き出すと、ジュニアNISAの非課税制度は二度と利用できなくなります!

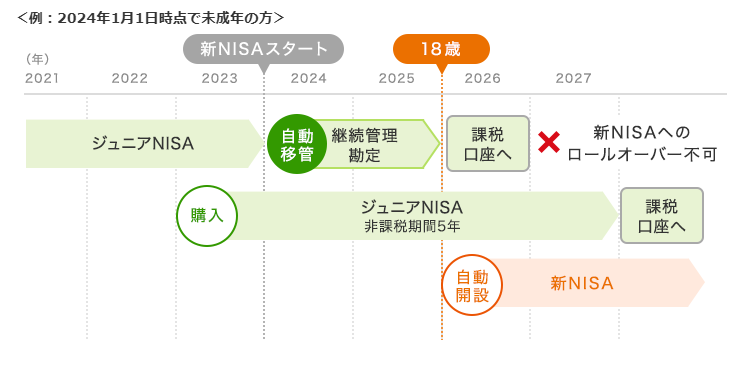

③18歳で新NISA口座が自動で作られる

子どもが18歳になると、ジュニアNISA口座を開設している金融機関で、新NISA口座が自動的に開設されます。

面倒な手続きは一切不要です!

この自動開設は、1月1日時点で18歳になる年に行われます。

つまり、子どもの誕生日が何月であっても、18歳になる年の1月1日に新NISA口座が開設される仕組み。

新NISA口座が開設されることで、年間360万円まで新たに非課税投資を始められますね。

ゆっか18歳という節目は、お子さんにとって投資について学び、新たな資産形成戦略を考える絶好のチャンス!

ピコ親子で一緒に投資について話し合う良いきっかけにもなりますね。

移行できないからこそ!ジュニアNISA×新NISA併用がおすすめ

移行はできませんが、実はこれが大きなチャンス!

ジュニアNISAと新NISAを併用することで、教育資金準備が格段に効率化できるんです。

- 資産づくりが大幅加速

- 新NISAならいつでも引き出し可能

- 教育費と老後資金を同時に準備できる

ゆっか併用戦略の3つのメリットを詳しく見ていきましょう!

資産づくりが大幅加速

新NISAの最大の魅力は、年間360万円の大きな投資枠かと。

ジュニアNISAの年間80万円と比べると、4.5倍の金額を非課税で投資できるようになります!

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

さらに、新NISAは非課税期間が無期限のため、子どもが大学を卒業した後も税金を気にせず運用を続けられます。

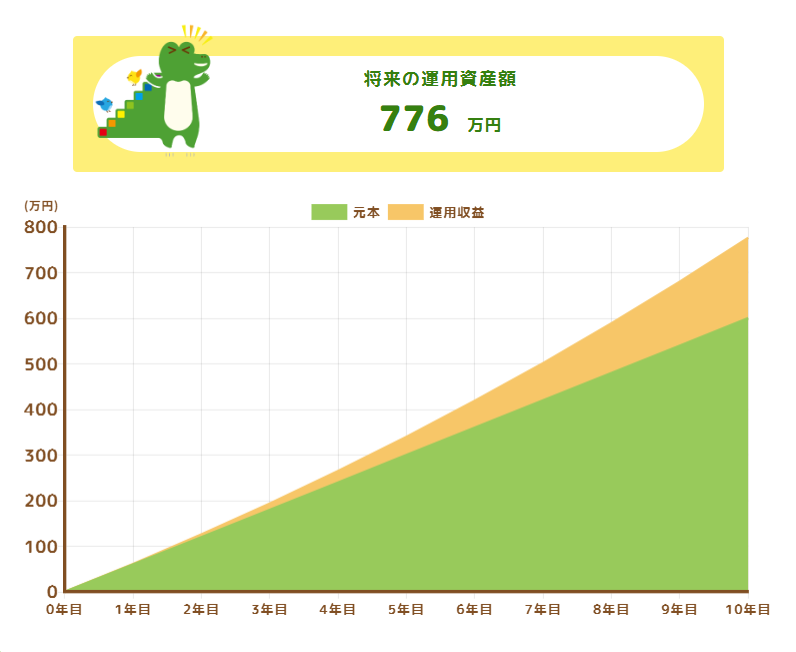

【例】月5万円を新NISAで10年間投資した場合(年利5%)

たとえば、月5万円を新NISAで10年間投資すれば、元本600万円が776万円まで増える計算です。

176万円もプラスになるので、まとまった教育資金を準備できますよね!

これだけでも十分ですが、ジュニアNISAで既に貯めている資産もあるわけですから、併用することで教育費の準備がさらに安心できるかと。

ピコ2つの制度を組み合わせることで、「お金が足りるかな?」という不安がグッと減り、教育資金準備の選択肢も大幅に広がるのが大きなメリットです!

新NISAならいつでも引き出し可能

必要な時にいつでも自由にお金を引き出せることも、新NISAの大きなメリットの一つかと。

ジュニアNISAの場合、18歳前に引き出そうとすると「全額一括引き出し」という厳しい条件がありました。

でも新NISAなら、そんな面倒な制約は一切ありません。

- 中学受験で急に塾代が必要になった

- 高校入学で制服代や教材費がかかった

- 習い事の費用が予想以上に膨らんだ

新NISA口座なら、必要な分だけを引き出して、残りの資産はそのまま非課税で運用を続けられます。

ゆっかジュニアNISAのように「全額引き出し+口座閉鎖」という極端な選択を迫られることもありません。 子どもの成長って予想がつかないものですよね。

ピコ教育費の支払いタイミングは予測が難しいですが、新NISAの柔軟性があれば、いざという時にも慌てることなく対応できますよね!

教育費と老後資金を同時に準備できる

新NISAを併用することで、教育費と老後資金を同じ口座で効率的に準備できるようになります。

非課税期間が無期限のため、子どもの教育が終わった後も、そのまま老後資金として運用を続けられますね。

複利効果(利益がさらに利益を生む仕組み)で、時間が経つほどお金の増え方が早くなり、老後にはかなりまとまった資産になることが期待できます。

ゆっか新NISAの登場により「一つの投資で二つの目標を達成する」という効率的な資産形成ができますよ!

ピコジュニアNISAで教育費の土台を築きながら、新NISAで教育費も老後資金も一緒に準備していく…この戦略により、家計全体の資産づくりがずっと効率的になります。

【年齢別】ジュニアNISA保有者の新NISA活用戦略

ジュニアNISAは年齢によって活用方法が違います。

- 子どもが小学生以下

- 子どもが中学生

- 子どもが高校生

ピコ子どもの成長に合わせた資産運用をしっかり計画し、最適なタイミングで新NISAを活用する方法を見ていきましょう!

子どもが小学生以下

ジュニアNISAは18歳まで非課税で運用できるため、小学生の場合、10年以上の運用期間を確保できます。

この長期間の運用を活かし、分散投資や積立投資を行うことで、資産を効率的に育てることができますね。

- ジュニアNISA

18歳まで資産を非課税で運用できるため、長期的に安定して資産を育てるのが理想的です。 - 新NISA

親名義の新NISAを並行して活用するのが非常に効果的。非課税枠(年間360万円)を活用して、教育費や将来の資金準備を効率的に進めましょう。

ゆっかたとえば、ジュニアNISAの資産は18歳まで放置しつつ、親は新NISAで月10万円積み立てることで、教育費の準備を効率的に行うことができますね!

子どもが中学生

中学生の場合、ジュニアNISAの運用期間は残り3~5年となるため、資産配分を見直し、次のステップを考えるタイミングかと。

新NISAを活用し、資産をさらに増やす方法を考えましょう!

- ジュニアNISA

含み益が大きければ売却し、新NISAで再投資するのも選択肢。ただし、ジュニアNISA→新NISAへは一度現金化して再投資する必要があるため、その間に市場が動くリスクがあります。 - 新NISA

非課税枠(年間360万円)を使って資産運用を続けます。ただし、枠の空き状況を確認し、計画的に再投資を行いましょう。

市場状況や家計の非課税枠をしっかり確認して、タイミングを見計らって再投資や売却を決めることが大切ですね。

子どもが高校生

高校生になると、18歳が近づき、教育資金を使う時期も迫ってきます。

資産を急に使う可能性も高くなるため、売却のタイミングには注意が必要です。

大学入学などの教育費は時期が決まっているので、早めに現金化しておくことで市場の変動リスクを避けられますね。

- ジュニアNISA

教育資金が迫っている場合は、適切なタイミングで売却・現金化しましょう。 - 新NISA

余った資金や、余剰資金を新NISAで再投資することで、非課税運用を継続できます。

ゆっか教育資金の準備が進む中で、売却タイミングや運用方法を慎重に見極めることが大切です!

【我が家は移行せず併用】ジュニアNISAと新NISAの投資状況

1歳と3歳の子どもがいる我が家は、ジュニアNISAと新NISAを併用しています。

ゆっかどんな風に活用しているか具体的にご紹介します!

ジュニアNISAの内訳

ジュニアNISAはそのまま18歳まで放置して運用する予定です!

2023年にジュニアNISAを始めて、80万円を投資した結果、2025年6月時点の評価額は約109万円に。

ピコトータルリターンは+293,598円となっています。

併用することで教育費準備が格段に効率化されていますね!

新NISAの内訳

2021年から旧つみたてNISAで「S&P500」と「オールカントリー」に、毎月33,333円ずつの積立をスタート。

2024年1月から新NISAに移行し、非課税枠が広がったのを機に、積立額を月10万円に増やしました。

-商品内訳①ピコ-1024x575.png)

-商品内訳②ピコ-1024x597.png)

-商品内訳③ピコ-1024x458.png)

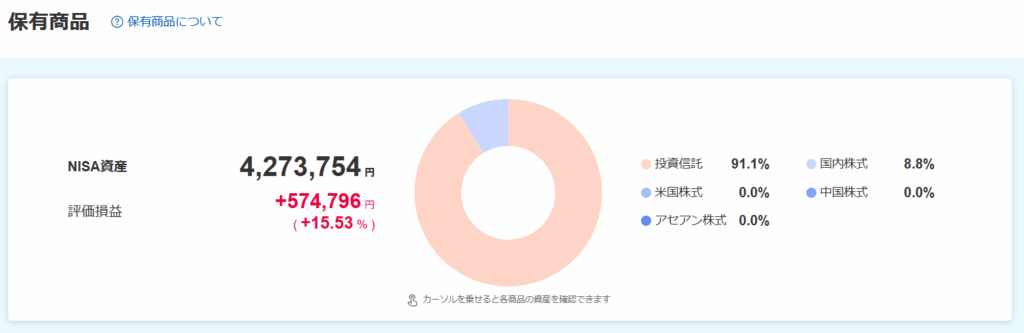

つみたて・成長投資枠(ピコ):2025年6月時点

ゆっか2025年6月時点で運用益は約117万円(+20%)で、現在も積立を継続中です!

併用してみてよかった点

併用してみて一番良かったのは、「お金の心配が減った」ことです。

2つの制度でダブルに準備できているので、教育費への不安がかなり軽減されました。

ジュニアNISAは「子ども専用の貯金箱」として、確実に教育費が貯まっていく実感があります。

一方、新NISAは柔軟性が魅力です。

急な塾代や習い事の費用にも、必要な分だけ引き出せるので「いざという時の備え」として安心できますね。

ゆっかジュニアNISAでは安定重視、新NISAではもう少し積極的な商品を選んでいます。リスク分散しながら運用できるので、併用して良かったと思います。

新NISA未開始の方向け|今から始める証券会社選び

新NISAを始めるには、まず証券口座の開設が必要です。

銀行口座だけでは投資をスタートすることはできないので注意!

そこで、新NISAに対応している主要な証券会社5社をわかりやすく比較してみました。

| 証券会社 |  |  | |||||

|---|---|---|---|---|---|---|---|

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 |

| つみたて投資枠で買える商品数 | 267本 | 271本 | 264本 | 266本 | 254本 | 15本 | 4本 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 10,000円 |

| クレカ積立 | 楽天カード | 三井住友カード | dカード マネックスカード | JCBカード ※2025年5月より開始 | au PAYカード | なし | なし |

| 貯められるポイント | 楽天ポイント | Vポイント | dポイント | Oki Dokiポイント 松井証券ポイント | pontaポイント | なし | なし |

| ポイント還元率 | 0.5~2.0% | 0〜3.0% | マネックスポイント (0.5~1.1%) dポイント (0.2~3.1%) | 0.5~1.0% | 1% | なし | なし |

| つみたて投資枠 取引手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> |

ゆっか実は、ネット証券は銀行の10倍以上の商品を扱っていますよ。

新NISAを始めるなら、断然ネット証券がおすすめ!

理由はシンプルで、手数料が安く、取扱商品の数も圧倒的に多いから。

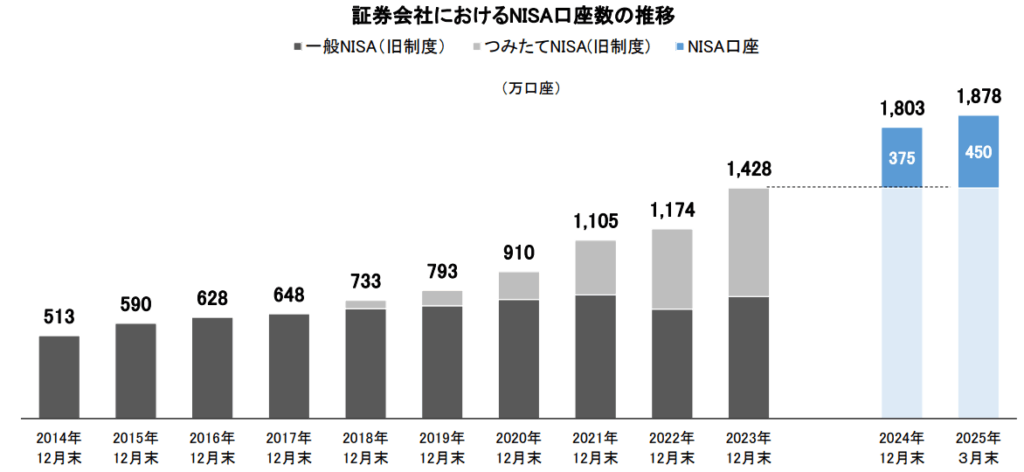

さらに、金融庁の2024年6月末時点でのデータによると、NISA口座の9割以上がネット証券で開設されているとのこと。

(引用元:日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

今やネット証券は、投資のスタンダードといえる存在ですね。

ピコ口座開設や維持費が無料なのも大きな魅力です!

ゆっか

ゆっか日本証券業協会のデータを見ると、新NISAの口座開設数が右肩上がりに増えています!それだけ多くの人が、新NISAに注目して動き出しているということかと。

新NISAにおすすめ証券3社を厳選紹介

筆者おすすめの証券会社は下記の3社です。

| 証券会社 | つみたて投資枠で 買える商品数 | クレカ積立 | 貯められるポイント | ポイント還元率 | おすすめ度 |

|---|---|---|---|---|---|

公式HP >> | 267本 | 楽天カード | 楽天ポイント | 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | \楽天ユーザー向け/ 対象の投資信託を持っているだけで、 毎月楽天ポイントがコツコツ貯まる! さらに、楽天カードで積立すれば 最大2%分のポイント還元も受けられて、とってもおトク! |

公式HP >> | 271本 | 三井住友カード/Olive 東急カード タカシマヤカード アプラスカード UCSカード 大丸松坂屋カード オリコカード | Vポイント dポイント JALマイル Pontaポイント PayPayポイント | 0%~最大3.0 % ※年間利用金額に応じて、ポイント付与率が変動 | \三井住友カード会員向け/ 投資信託を保有しているだけで、 毎月Vポイントが自動的に貯まっておトク! さらに、三井住友カードを使って積立をすれば、 積立額に応じてVポイントも還元! |

公式HP >> | 264本 | マネックスカード dカード | マネックスポイント dポイント | 0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動 | \ドコモユーザー向け/ 投信保有やdカード積立で dポイントがどんどん貯まる! ドコモとの連携も強化されていて、 年会費無料のカードでは還元率No.1! |

自分が普段使っているカードやサービスに合わせて、相性のいい証券会社を選ぶと、お得な特典をフル活用できますよ!

①楽天証券|楽天ユーザー必見!投資でポイントがざくざく貯まる

楽天証券はこんな人におすすめ!

- 投資初心者でも使いやすい画面がいい人

- 楽天カードでクレカ積立をして、楽天ポイントを効率よく貯めたい人

- 普段から楽天ポイントを活用している楽天ユーザー

- クレカ積立の年間利用額を気にせず投資を続けたい人

- 日経テレコン(楽天証券版)を無料で読みたい人

キャンペーン情報

楽天証券では、楽天カードによるクレジット決済で月10万円、楽天キャッシュの利用で月5万円まで、合計最大15万円分がポイント還元の対象になります。

また、クレカ積立のポイント還元率は年間のカード利用額に関係なく一定なので、毎年の利用状況を気にせず続けやすいのも魅力!

ゆっか私はもともと楽天を愛用している楽天ヘビーユーザーでもあるので、ポイントがザクザク貯まるのも本当に有難いです!

さらに、楽天カードや楽天銀行を活用すれば、入金やポイントの受け取りもスムーズに。

日頃から楽天を利用している方には、特におすすめの証券会社です!

楽天証券|おすすめの商品

「全世界株式」や「米国株式」を対象としたインデックスファンドが人気です。

長期・分散・積立に向いた商品が多く、初心者でも取り組みやすいのが特徴。

なお、つみたて投資枠で選べる商品は、金融庁の公式サイトに一覧が掲載されていますよ。

信頼できる情報源として、一度目を通しておきましょう!

1本のファンドで、世界中の株式にまるっと分散投資ができます。

いろんな国や地域にリスクを分けながら、長い目で世界経済の成長を取り込んでいきたい方におすすめ!

日本・アメリカ・新興国など、さまざまな地域の株式にバランスよく投資するファンドです。

地域や企業の成長を積極的に狙いたい方におすすめ!

ゆっかちなみに私たち夫婦もオルカンとS&P500に投資していますよ!

②SBI証券|初心者も使いやすい!商品数No.1の安心感

SBI証券はこんな人におすすめ!

- 三井住友カードやOliveを持っていて、Vポイントを貯めたい人

- 100円から投資を始めたい初心者や少額投資派の人

- なるべくコストをかけずに投資したい節約志向の人

- dポイントやVポイント、JALマイルなど、自分に合ったポイントを貯めたい人

- 安定した成長を続ける企業にじっくり投資したい人

キャンペーン情報

SBI証券では現在「新生活応援キャンペーン」が開催中!

条件を満たせば、最大14万円分の特典がもらえるチャンス!

新NISAをよりお得にスタートしたい方は、キャンペーンを活用するのがおすすめですよ。

せっかく始めるなら、他の人よりも一歩リードしてお得に資産形成をはじめましょう!

SBI証券は、つみたて投資枠の商品数が業界最多のネット証券。

三井住友カードやOliveを使ったクレカ積立で貯まったVポイントは、株式や投資信託の購入にも使えるので、ポイント活用もしやすいのが魅力!

新NISAに関する動画セミナーや資産シミュレーション機能も充実しており、投資初心者にもやさしい設計がされています。

ゆっか私もiDeCoはSBI証券を利用していますが、操作画面がわかりやすくて、情報も豊富なので使いやすいです!

ピコ初心者の頃から安心して使えています。

SBI証券|おすすめの商品

③マネックス証券|クレカ積立するならここ!dポイント還元率トップ

マネックス証券はこんな人におすすめ!

- 米国株や中国株など、海外の個別銘柄に興味がある人

- IPO(新規上場株)を平等抽選でコツコツ狙いたい人

- 「銘柄スカウター」で企業の情報をしっかり比較・分析したい人

- dカードを使って、クレカ積立で効率よくポイントを貯めたい人

- 高還元率(1.1%)で、無理なくお得に資産形成を始めたい人

キャンペーン情報

現在、マネックス証券ではNTTドコモと共同で「dカード積立開始記念キャンペーン」を開催中です!

dカードでの積立やショッピング利用に応じて、積立額の最大10%がdポイントで還元されるチャンス。

dポイントを活用して賢く資産形成を進めたい方や、米国株に興味がある方は、今が始めどきかもしれません。

マネックス証券は、クレジットカード積立のポイント還元率が業界最高水準の1.1%!

しかも、dカード(通常・GOLD・PLATINUM)に対応しているため、日常のお買い物で貯めたポイントも投資に回せて一石二鳥です。

少しでもお得に投資を始めたい方に、マネックス証券は心強い味方になってくれるはずです!

マネックス証券|おすすめの商品

ゆっかマネックス証券は「銘柄スカウター」という便利な分析ツールも無料で使えるので、投資初心者でも銘柄選びがしやすくなりますよ!

まとめ|ジュニアNISA×新NISAで効率的な資産運用を始めよう

本記事では、ジュニアNISAから新NISAへの移行ができない理由と、2024年以降の賢い活用法について詳しく解説しました。

では、最後にまとめです!

- ジュニアNISAから新NISAへの移行は不可!併用で教育費準備が大幅効率化

- ジュニアNISAは手続き不要で18歳まで非課税運用継続

- 新NISA年間360万円の大型枠で教育費準備を加速、いつでも引き出し可能で安心

- 18歳時は課税口座への自動移管、新NISA口座も同時開設される

- 実際の併用体験では精神的安心感とリスク分散効果を実感

ジュニアNISAから新NISAへの移行はできませんが、併用することで教育資金準備がより確実で効率的になります。

ゆっか特に小さなお子さんをお持ちの方は、ジュニアNISAを18歳まで保有しつつ、新NISAで追加投資する戦略がおすすめ!

ピコ2つの制度の特徴を理解して、子どもの成長に合わせた最適な資産形成を進めましょう!

最後まで読んでくださり、ありがとうございました。

はどっちがいい?自分に合った投資を見つける方法-300x169.png)