こんなお悩みを解決します!

ゆっか

ゆっか投資歴7年でFP2級のゆっかです!

私たち夫婦は2021年からつみたてNISAを始めて、約600万円以上運用しています。現在もコツコツ積み立てています。

結論を先にお伝えすると、新NISAは夫婦でフル活用しないともったいない制度です!

夫婦で30年間、毎月5万円ずつ(合計月10万円)を年利5%で積み立てると、約8,300万円の資産が目指せます。

(金融庁|資産運用シミュレーションより引用)

本記事では、夫婦で新NISAを利用するメリットや注意点、どんな夫婦に向いているかなどを分かりやすく解説しています。

新NISAを使うかどうかで、これからの選択肢や暮らしの安心感は大きく変わります。

老後資金はもちろん、子どもの教育費など「将来の安心」も備えやすくなりますよ!

筆者が実際に利用している証券会社

- 楽天証券

- SBI証券

- マネックス証券

新NISAは楽天証券を使っています!

我が家の投資先と現在の運用成績

つみたて投資枠、成長投資枠どちらも運用しています。

ゆっかの現在の積立金額は低めに設定していますが、ゆくゆくは月10万積み立てていく予定です!

本記事は情報提供を目的としており、特定の投資手法や商品の購入・売却を勧誘・推奨するものではありません。

掲載内容については正確かつ最新の情報をお届けできるよう努めておりますが、その完全性・正確性・有用性を保証するものではありません。

本記事の情報をもとに投資判断を行った結果、損失などの不利益が生じた場合でも、当方は一切の責任を負いかねます。

投資に関する最終的な判断は、ご自身の責任にて行っていただきますようお願いいたします。

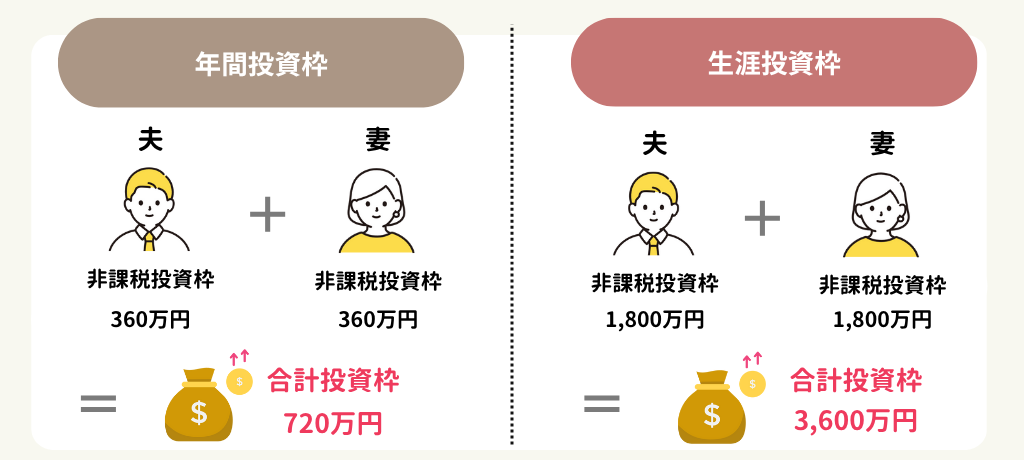

【結論】夫婦で別々に新NISAを使うのが正解!非課税枠が2倍!

新NISAは、夫婦それぞれが口座を持てば、その分だけ非課税の枠も広がって、よりお得に資産を増やせますよ!

夫婦で使えば、非課税枠は以下のように2倍になります。

- 年間の非課税枠:

360万円 × 2人 = 720万円 - 生涯の非課税枠:

1,800万円 × 2人 = 3,600万円

ゆっか非課税期間が無期限なのも大きな魅力。長期運用に向いていますね!

将来に向けてムリなく資産を増やしていきたい方には、夫婦それぞれで新NISAを活用する方法が、やっぱりいちばん効率的かと。

ピコ

ピコ「新NISAって何だっけ?」と不安がある方は、まずこの動画で全体像を押さえておきましょう!

8分11秒ごろから新NISAについて丁寧に説明されています。

新NISAは夫婦でまとめられない

新NISAは「1人につき1口座」がルールなので、夫婦で1つの口座を共有することはできません。

それぞれが自分名義で別々に口座を開設する必要があります。

でも実は、これはデメリットではなくチャンスでもあるんです。

夫婦2人分の非課税枠をフル活用できるうえに、クレカ積立もそれぞれ設定できるので、ポイント還元も2人分しっかり受け取れます!

ゆっか夫は楽天証券、妻はSBI証券などに分けて、役割分担しながら運用するのもアリですよ!

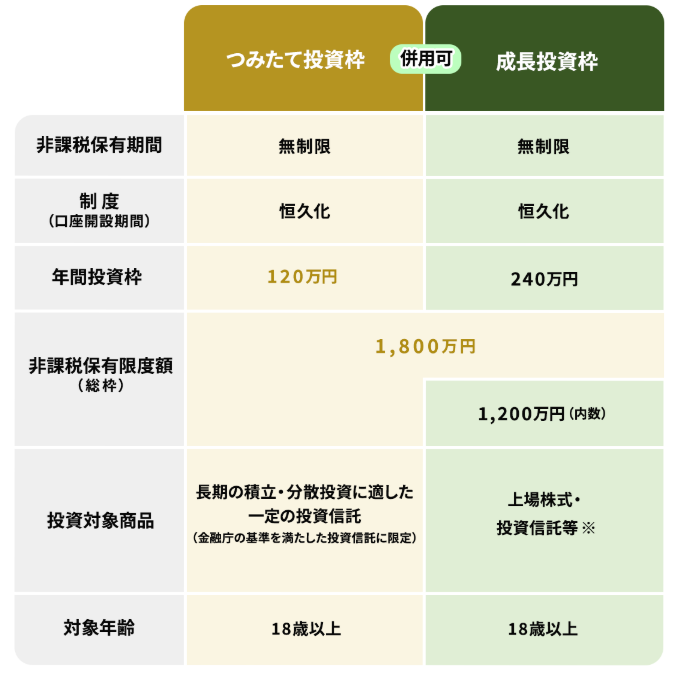

新NISAは「つみたて投資枠」から始めるべし

新NISAは「成長投資枠」と「つみたて投資枠」、どっちから始めるのがいいの?

と疑問に思っている方もいると思います。

結論、まずは「つみたて投資枠」から始めるのがおすすめです!

なぜなら、金融庁が定めた基準をクリアしていて、長期・積立・分散投資に向いているものばかりだから。

リスクをおさえながら資産を増やしていけるので、初心者の方でも安心してスタートできますよね。

ピコまずは「つみたて投資枠」で無理のない範囲から始めて、慣れてきたら「成長投資枠」も活用する、という流れが現実的でおすすめですよ!

新NISAを夫婦それぞれで使うメリット4つ

新NISAを夫婦でそれぞれ利用するメリットは、実はこんなにあります!

- 非課税枠が2倍になる

- リスク分散できる

- トラブルにも柔軟に対応できる

- 目的別に投資できる

夫婦それぞれでNISAを持つことで、使い方の幅がぐんと広がるんです!

では、順番に見ていきましょう。

①非課税枠が2倍になる

繰り返しになりますが、大事なことなので改めてお伝えします。

夫婦でそれぞれ新NISAの口座を持てば、そのぶん非課税で投資できる金額も2倍に!

「つみたて投資枠」は1人あたり年間120万円まで使えるので、2人で活用すれば年間240万円を非課税で積み立てられます。

さらに「成長投資枠」も合わせれば、年間最大720万円、生涯ではなんと3,600万円まで非課税で運用できるんです!

ピコこれだけ大きな非課税枠を使わない手はないですよね!

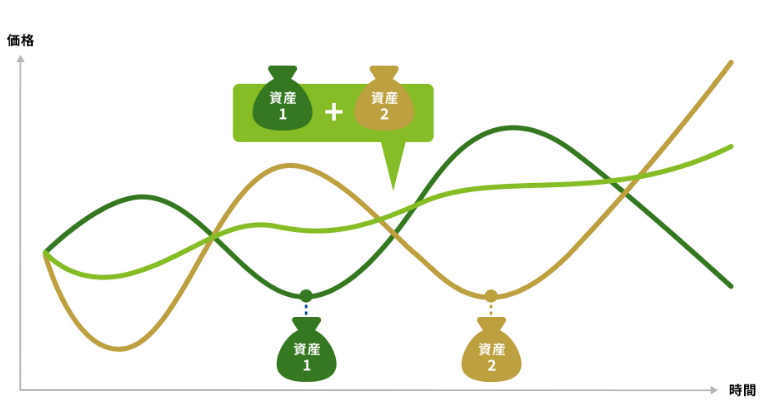

②リスク分散できる

夫婦それぞれが別の新NISA口座を持てば、投資先を自由に選べるのでリスクを分散しやすくなるかと。

たとえば、夫は値動きが安定した商品を中心に、妻は少しリターンを狙った商品に挑戦する、といったバランスが取れますよね。

万が一、どちらかの運用成績が思わしくなかったとしても、もう一方でカバーできる可能性があります。

ゆっか2人で分担する方が、家計への負担も少なく、気持ち的にも安心ですね!

③トラブルにも柔軟に対応できる

これからの人生、どんな出来事があるかは誰にも分かりませんよね。

だからこそ、夫婦でそれぞれNISAの口座を持っておくと、いざというときに落ち着いて対応しやすくなります。

たとえば、こんな場面でも安心です。

- 離婚したとき

- 相続が発生したとき

順番にみてみましょう!

離婚した場合

もし片方のNISA口座に資産が集中していると、離婚時に「どう分けるか」で話がこじれてしまうことがあります。

NISAは他人名義に変更できないため、分けるには一度売却して現金に戻すしかありません。

その結果、せっかくの非課税メリットが台無しになることも…

ピコ最初から夫婦それぞれの口座で運用していれば、こんなトラブルも避けやすくなりますよ!

相続した場合

どちらかが亡くなったとき、その人のNISA口座は一時的に凍結され、すぐにお金を引き出すことができません。

生活費などが必要なときに、すぐ引き出せないのは困りますよね?

ゆっかでも、NISA口座を別々に持っていれば、残された側はそのまま資産を使えるので安心!

④目的別に投資できる

普段のお金管理と同じように、NISA口座も目的ごとに分けると便利です!

ゆっかたとえば、貯金で「生活費用」「旅行資金」を分けるように、投資でも老後・教育・趣味などで分けておくと管理しやすくなりますよね。

夫婦で別々のNISA口座を持てば、それぞれが自分の役割や目標に合わせた運用が可能です。

家計の見える化にもつながり、無理のないペースで資産づくりを続けやすくなりますよ。

新NISAを夫婦それぞれで使うデメリット

正直、夫婦それぞれで新NISAを使うことに「大きなマイナス」はあまり感じません。笑

ゆっか非課税枠が2人分になるし、目的に合わせた運用もしやすくなるので、むしろメリットが多い印象です!

ただ、ひとつ気にしておいた方がいいのは、「損をするリスクが高まる」という点です。

損をするリスクが高まる

新NISAを夫婦で満額使うと、年間の投資額はかなり大きくなります。

もちろん、うまくいけばそのぶん資産は増えますが、相場が荒れたときには、それなりの下落も覚悟が必要です。

ゆっかとくに、どちらかが投資にまだ慣れていないと、少しハイリスクな商品に手を出してしまうことも…

ピコそうなると、家計にとって思わぬ負担になるかもしれません。

とはいえ、新NISAは短期勝負ではなく、じっくり育てていく制度。

夫婦でよく話し合って、「どこまでのリスクなら安心できるか?」をすり合わせておくと、焦らず落ち着いて続けやすくなりますよ!

夫婦それぞれで新NISAを利用する場合の注意点

新NISAは、夫婦それぞれが使えば非課税枠も増えてめちゃくちゃおトク。

でもちょっとした落とし穴もあるんです…

「こんなはずじゃなかった~!」と後悔しないように、始める前にチェックしておきましょう。

注意点は以下4つです。

- 1人につき1口座がルール!共有不可

- 夫婦間の資金移動には贈与税が発生することも

- 同じ銘柄ばかりはNG!夫婦で分散を意識

- 運用の見直しも大切!定期的なチェックを

ゆっか私も最初は不安でしたが、今では夫と楽しく話しながら続けられています♪

①1人につき1口座がルール!共有不可

たとえ夫婦であっても1人ずつ自分名義の口座を作る必要があります。

同じ証券会社を使う場合でも、夫と妻が1つの口座を共有することはできません。

例を挙げると、夫婦どちらもSBI証券を選んだとしても、それぞれ個別に口座開設の手続きが必要になるということ。

ゆっか証券会社によってポイント還元や手数料、取扱商品の特徴が違うので、あえて別々の会社を選んで、役割を分けて運用するのもひとつの方法ですね!

②夫婦間の資金移動には贈与税が発生することも

夫婦であっても、口座をまたいでお金を移すと「贈与」と見なされるケースが。

たとえば、夫の収入から妻の新NISA口座に毎年360万円を入れると、年間110万円を超える部分に贈与税がかかる可能性があります。

贈与税とは?

家族や他人から「お金やモノ」をもらったときにかかる税金。

1年間でもらった金額の合計が110万円以内であれば、贈与税はかかりません。

日常的な生活費のやりとりなら問題になりにくいですが、「投資目的」でまとまった金額を移す場合は注意が必要!

ピコ必要に応じて“贈与契約書”を残しておくのも安心材料になりますよ!

③同じ銘柄ばかりはNG!夫婦で分散を意識

2人とも同じ株や投資信託だけに資金を集中させてしまうと、その銘柄が値下がりした時に家計全体へのダメージが大きくなるので、「分散投資」を意識しましょう!

ゆっか夫は株式、妻は債券やバランス型ファンドにするなど、運用先を分ければリスクを分散できます。

投資対象をうまく分けることが安心・安定のポイントになりますよ!

④運用の見直しも大切!定期的なチェックを

新NISAで購入した商品は、株式市場の動きや経済情勢によって日々価値が変動します。

放置してしまうと、知らないうちにリスクが偏ったり、当初の目的からズレてしまうことも。

たとえば、食材を冷蔵庫に入れっぱなしにすると、使わないまま傷んでしまうことってありますよね?

投資も同じで、たまに中身をチェックして整えておくことが大事かと!

夫婦で年に数回でも運用状況を見直す習慣をつけておくと、無理なく長く続けられますよ。

ゆっかちなみに我が家は毎月チェックしています!

新NISAを別々に使うのがピッタリな夫婦のタイプ

「うちも夫婦で別々に始めた方がいいのかな?」と感じている方へ。

以下のようなタイプに当てはまる夫婦は、それぞれの口座を持つスタイルがぴったりかと!

- 長くコツコツと運用を続けられる

- 共働きで投資に回せるお金がある

- 将来のことを真剣に考えている

当てはまる項目があれば、ぜひそれぞれの理由もチェックしてみてください!

長くコツコツと運用を続けられる

新NISAは、すぐに利益が出る制度ではありません。

長期的にコツコツと続けられる夫婦こそ、大きな成果が見込めます。

毎月自動で積み立て設定をしておくだけでも、10年、20年と積み重なればしっかり資産が育つかと。

ゆっか「口座はたまに見るくらいでOK!」という方にもピッタリです。

共働きで投資に回せるお金がある

共働きで、日々の生活にある程度の余裕がある夫婦なら、新NISAを始めるには絶好のタイミングです。

毎月の収入の中から、無理のない範囲で投資に回すことで、将来に向けた資産形成が着実に進みますね。

とはいえ、生活を圧迫してまで投資するのはNG!

あくまで「余剰資金で続けられること」がポイントです。

ゆっか夫婦で新NISAを上手に使えば、30年後に数千万円〜1億円近い資産を目指すことも現実的ですよ。

ピコ預金だけに頼る生活とは、時間が経つほどに差がついていくよ。

将来のことを真剣に考えている

「老後はどこに住む?」「子どもの教育費はどうする?」など、

将来のライフプランを夫婦で話し合える人たちは、新NISAの活用に向いていますね。

新NISAは“目的に向けてお金を育てる制度”だからこそ、ゴールをしっかり見据えている夫婦にぴったり!

ゆっか目の前のお金の増減ではなく、数年後・数十年後の安心をつくる意識があるかどうかがポイントですよ。

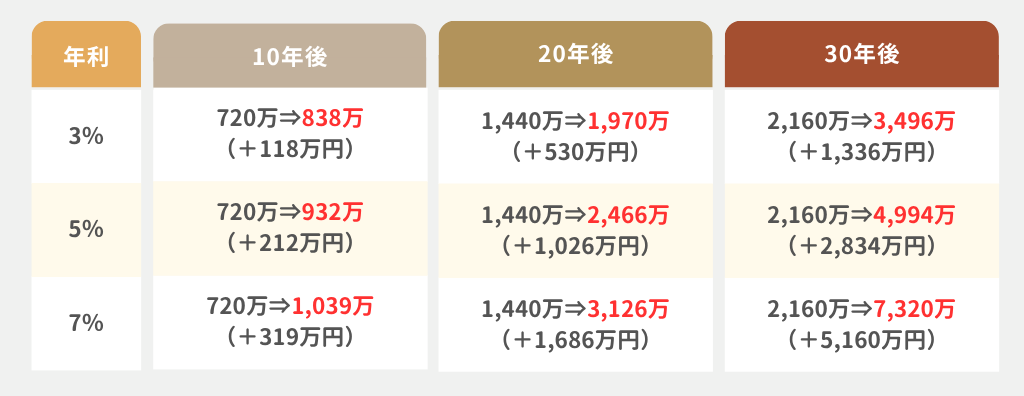

【積立別】夫婦で新NISAを始めた場合のシミュレーション

「じゃあ実際にどれくらい増えるの?」って気になりますよね。

ここでは、夫婦で毎月コツコツ積み立てた場合のシミュレーションを3パターンご紹介します。

- 月1万円ずつ(夫婦で合計2万円)

- 月3万円ずつ(夫婦で合計6万円)

- 月5万円ずつ(夫婦で合計10万円)

ゆっか運用額について悩んでいる方は、ぜひ参考にしてくださいね!

なお、利回りについては銘柄によって異なるため、ここでは3つの利回り(3%、5%、7%)でシミュレーションを行います。

月1万円ずつ(夫婦で合計2万円)

月3万円ずつ(夫婦で合計6万円)

月5万円ずつ(夫婦で合計10万円)

ゆっか

ゆっかこうして見ると、積立額が少なくても時間を味方につけるだけで、これだけ資産が増えるんだなと実感します。コツコツ投資の力、すごいですね!

ピコ夫婦で一緒に積み立てるって、やっぱり最強かと!

【実例】夫婦が新NISAで得たリアルな利益を大公開!

私たち夫婦は共働きで、2021年からNISAをスタートし、2025年6月時点で運用益は約117万円になりました。

つみたてNISAの運用益は平均約+20%で、現在も積立を継続中です!

ゆっか(筆者)のNISA実績

ピコ(夫)のNISA実績

ピコ

ピコ僕は、成長投資枠で高配当株も購入しました!

-商品内訳①ピコ-1024x575.png) ゆっか

ゆっか投資初心者だった私たちでも、「ほったらかし投資」でここまで成果を出せたのは、新NISAの非課税メリットと長期運用の力を活かせたからだと思います!

ピコ大きな手間もかからず、気づけば資産が育っていた感覚です。忙しい夫婦にもピッタリの制度ですね!

新NISA向け口座7社を比較

新NISAを始めるには、まず証券口座の開設が必要です。

銀行口座だけでは投資をスタートすることはできないので注意!

そこで、新NISAに対応している主要な証券会社5社をわかりやすく比較してみました。

| 証券会社 |  |  | |||||

|---|---|---|---|---|---|---|---|

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 |

| つみたて投資枠で買える商品数 | 267本 | 271本 | 264本 | 266本 | 254本 | 15本 | 4本 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 10,000円 |

| クレカ積立 | 楽天カード | 三井住友カード | dカード マネックスカード | JCBカード ※2025年5月より開始 | au PAYカード | なし | なし |

| 貯められるポイント | 楽天ポイント | Vポイント | dポイント | Oki Dokiポイント 松井証券ポイント | pontaポイント | なし | なし |

| ポイント還元率 | 0.5~2.0% | 0〜3.0% | マネックスポイント (0.5~1.1%) dポイント (0.2~3.1%) | 0.5~1.0% | 1% | なし | なし |

| つみたて投資枠 取引手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> |

ゆっか実は、ネット証券は銀行の10倍以上の商品を扱っていますよ。

新NISAを始めるなら、断然ネット証券がおすすめ!

理由はシンプルで、手数料が安く、取扱商品の数も圧倒的に多いから。

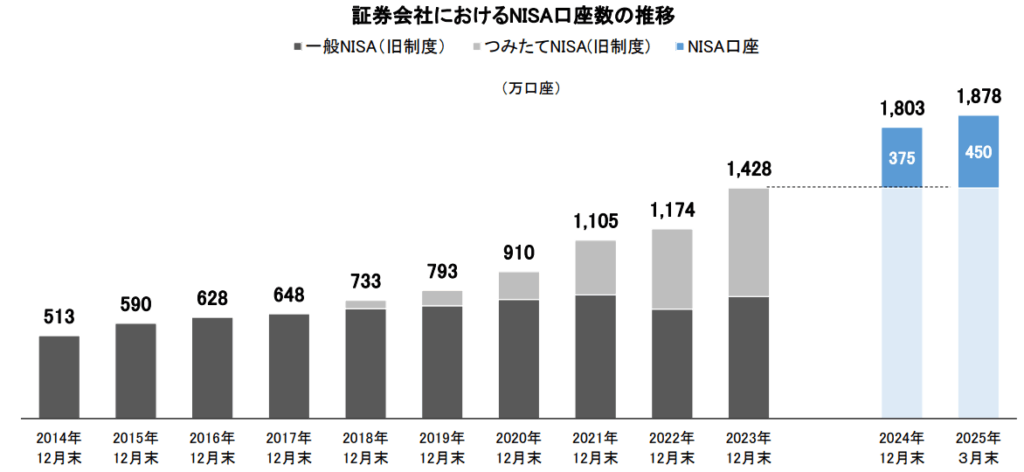

さらに、金融庁の2024年6月末時点でのデータによると、NISA口座の9割以上がネット証券で開設されているとのこと。

(引用元:日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

今やネット証券は、投資のスタンダードといえる存在ですね。

ピコ口座開設や維持費が無料なのも大きな魅力です!

ゆっか

ゆっか日本証券業協会のデータを見ると、新NISAの口座開設数が右肩上がりに増えています!それだけ多くの人が、新NISAに注目して動き出しているということかと。

新NISAにおすすめ証券3社を厳選紹介

筆者おすすめの証券会社は下記の3社です。

| 証券会社 | つみたて投資枠で 買える商品数 | クレカ積立 | 貯められるポイント | ポイント還元率 | おすすめ度 |

|---|---|---|---|---|---|

公式HP >> | 267本 | 楽天カード | 楽天ポイント | 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | \楽天ユーザー向け/ 対象の投資信託を持っているだけで、 毎月楽天ポイントがコツコツ貯まる! さらに、楽天カードで積立すれば 最大2%分のポイント還元も受けられて、とってもおトク! |

公式HP >> | 271本 | 三井住友カード/Olive 東急カード タカシマヤカード アプラスカード UCSカード 大丸松坂屋カード オリコカード | Vポイント dポイント JALマイル Pontaポイント PayPayポイント | 0%~最大3.0 % ※年間利用金額に応じて、ポイント付与率が変動 | \三井住友カード会員向け/ 投資信託を保有しているだけで、 毎月Vポイントが自動的に貯まっておトク! さらに、三井住友カードを使って積立をすれば、 積立額に応じてVポイントも還元! |

公式HP >> | 264本 | マネックスカード dカード | マネックスポイント dポイント | 0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動 | \ドコモユーザー向け/ 投信保有やdカード積立で dポイントがどんどん貯まる! ドコモとの連携も強化されていて、 年会費無料のカードでは還元率No.1! |

自分が普段使っているカードやサービスに合わせて、相性のいい証券会社を選ぶと、お得な特典をフル活用できますよ!

①楽天証券|楽天ユーザー必見!投資でポイントがざくざく貯まる

楽天証券はこんな人におすすめ!

- 投資初心者でも使いやすい画面がいい人

- 楽天カードでクレカ積立をして、楽天ポイントを効率よく貯めたい人

- 普段から楽天ポイントを活用している楽天ユーザー

- クレカ積立の年間利用額を気にせず投資を続けたい人

- 日経テレコン(楽天証券版)を無料で読みたい人

キャンペーン情報

楽天証券では、楽天カードによるクレジット決済で月10万円、楽天キャッシュの利用で月5万円まで、合計最大15万円分がポイント還元の対象になります。

また、クレカ積立のポイント還元率は年間のカード利用額に関係なく一定なので、毎年の利用状況を気にせず続けやすいのも魅力!

ゆっか私はもともと楽天を愛用している楽天ヘビーユーザーでもあるので、ポイントがザクザク貯まるのも本当に有難いです!

さらに、楽天カードや楽天銀行を活用すれば、入金やポイントの受け取りもスムーズに。

日頃から楽天を利用している方には、特におすすめの証券会社です!

楽天証券|おすすめの商品

「全世界株式」や「米国株式」を対象としたインデックスファンドが人気です。

長期・分散・積立に向いた商品が多く、初心者でも取り組みやすいのが特徴。

なお、つみたて投資枠で選べる商品は、金融庁の公式サイトに一覧が掲載されていますよ。

信頼できる情報源として、一度目を通しておきましょう!

1本のファンドで、世界中の株式にまるっと分散投資ができます。

いろんな国や地域にリスクを分けながら、長い目で世界経済の成長を取り込んでいきたい方におすすめ!

日本・アメリカ・新興国など、さまざまな地域の株式にバランスよく投資するファンドです。

地域や企業の成長を積極的に狙いたい方におすすめ!

ゆっかちなみに私たち夫婦もオルカンとS&P500に投資していますよ!

②SBI証券|初心者も使いやすい!商品数No.1の安心感

SBI証券はこんな人におすすめ!

- 三井住友カードやOliveを持っていて、Vポイントを貯めたい人

- 100円から投資を始めたい初心者や少額投資派の人

- なるべくコストをかけずに投資したい節約志向の人

- dポイントやVポイント、JALマイルなど、自分に合ったポイントを貯めたい人

- 安定した成長を続ける企業にじっくり投資したい人

キャンペーン情報

SBI証券では現在「新生活応援キャンペーン」が開催中!

条件を満たせば、最大14万円分の特典がもらえるチャンス!

新NISAをよりお得にスタートしたい方は、キャンペーンを活用するのがおすすめですよ。

せっかく始めるなら、他の人よりも一歩リードしてお得に資産形成をはじめましょう!

SBI証券は、つみたて投資枠の商品数が業界最多のネット証券。

三井住友カードやOliveを使ったクレカ積立で貯まったVポイントは、株式や投資信託の購入にも使えるので、ポイント活用もしやすいのが魅力!

新NISAに関する動画セミナーや資産シミュレーション機能も充実しており、投資初心者にもやさしい設計がされています。

ゆっか私もiDeCoはSBI証券を利用していますが、操作画面がわかりやすくて、情報も豊富なので使いやすいです!

ピコ初心者の頃から安心して使えています。

SBI証券|おすすめの商品

③マネックス証券|クレカ積立するならここ!dポイント還元率トップ

マネックス証券はこんな人におすすめ!

- 米国株や中国株など、海外の個別銘柄に興味がある人

- IPO(新規上場株)を平等抽選でコツコツ狙いたい人

- 「銘柄スカウター」で企業の情報をしっかり比較・分析したい人

- dカードを使って、クレカ積立で効率よくポイントを貯めたい人

- 高還元率(1.1%)で、無理なくお得に資産形成を始めたい人

キャンペーン情報

現在、マネックス証券ではNTTドコモと共同で「dカード積立開始記念キャンペーン」を開催中です!

dカードでの積立やショッピング利用に応じて、積立額の最大10%がdポイントで還元されるチャンス。

dポイントを活用して賢く資産形成を進めたい方や、米国株に興味がある方は、今が始めどきかもしれません。

マネックス証券は、クレジットカード積立のポイント還元率が業界最高水準の1.1%!

しかも、dカード(通常・GOLD・PLATINUM)に対応しているため、日常のお買い物で貯めたポイントも投資に回せて一石二鳥です。

少しでもお得に投資を始めたい方に、マネックス証券は心強い味方になってくれるはずです!

マネックス証券|おすすめの商品

ゆっかマネックス証券は「銘柄スカウター」という便利な分析ツールも無料で使えるので、投資初心者でも銘柄選びがしやすくなりますよ!

それぞれ新NISAを利用する夫婦が知っておくべきこと

新NISAを活用するなら、事前に押さえておきたい基本ルールがあります。

ゆっか特に夫婦で別々に口座を持って運用する場合は、ちょっとしたポイントを知っているだけで安心感がぐっと増しますよ。

ここでは、スムーズな運用を始めるために覚えておきたい5つのポイントを紹介します。

- 配偶者からの贈与は年間110万円まで非課税

- お金を出す人と運用する人が違ってもOK

- NISA口座の変更は年1回だけ

- 「成長投資枠」でも積立投資はできる

- 新NISAとiDeCoの併用で節税効果アップ!

ひとつずつ、わかりやすく解説していきますね!

①配偶者からの贈与は年間110万円まで非課税

夫から妻へ資金を渡して新NISAを始める場合は、年間110万円以内におさめるのが基本ですね。

夫婦間であっても、この金額を超えると「贈与」と見なされ、贈与税の対象になることがあります。

ゆっか贈与税は税率が高く、場合によっては最大55%になることもあるため、油断は禁物ですよ!

身内のやり取りであっても、税務上のルールをしっかり確認しておきましょう。

②お金を出す人と運用する人が違ってもOK

「お金を出すのは夫、でも投資は妻が担当」そんな形でも新NISAは使えるんです。

銀行口座と同じように、証券口座も妻名義にしておけば、名義の管理がしっかりしていると見なされます。

ゆっか家計の中で役割分担をしながら、お互いに協力して資産形成を進められるのが、夫婦ならではの強みですよ!

③NISA口座の変更は年1回だけ

NISA口座は、1年に1回しか金融機関を変更できません。

そのため、夫婦でどの証券会社にするかをじっくり相談してから口座を開設するのが安心です。

ピコ途中で口座を変えようとすると、手続きに時間と手間がかかるから注意ですね。

④「成長投資枠」でも積立投資はできる

「成長投資枠=一括投資」というイメージがあるかもしれませんが、実は積立もOKなんです。

下記のように、つみたて投資枠と同じ商品を、成長投資枠でも買うのもアリです!

ゆっか

ゆっか家計に少し余裕があるときは、この枠も活用すれば投資の幅が広がりますよ!

ちなみに、成長投資枠では、値動きの大きな個別株や高リターンを狙える投資信託などにも投資可能です。

ただし、選べる商品は証券会社によって異なるので、口座を作る前にラインナップをチェックしておくと安心です。

⑤新NISAとiDeCoの併用で節税効果アップ!

将来に向けてコツコツ備えたい方には、新NISAとiDeCoの併用がおすすめです!

iDeCoは掛金が「所得控除」の対象になるため、毎年の税金が安くなるしくみ。

つまり、積立しながら税金も節約できるんです。

ゆっか新NISAと合わせて使えば、運用で得た利益にも税金がかからないので、ダブルでお得な制度になります!

どちらも少額から始められるので、「ムリせず続けたい」という方にもぴったり。

まずは夫婦で、できるところからスタートしてみてはいかがでしょうか?

まとめ|新NISAは夫婦それぞれで運用するのが賢い選択

この記事では、夫婦で新NISAを活用する際のポイントや注意点、向いている夫婦のタイプなどをお伝えしました。

ここで、内容をおさらいしましょう!

- 夫婦で使えば非課税枠が2倍に広がる

- 将来の目標をしっかり話し合っておくことが大切

- 家計に無理のない範囲で積み立てるのが基本

新NISAは、夫婦で協力すれば資産形成の心強い味方になります。

ただし、お金を増やすこと自体が目的ではなく、よりよい未来を築くための手段だということを忘れずに!

「将来に向けて、どんな暮らしをしたいのか?」

そんな会話を夫婦でしながら、まずはできることから始めてみてくださいね。

ゆっか将来、お金の不安がない生活を送りたいよね…

ピコその一歩として、新NISAでできることから始めていこう!

この記事が、新NISAを夫婦で活用するヒントになればうれしいです。

最後まで読んでいただき、ありがとうございました!

はどっちがいい?自分に合った投資を見つける方法-300x169.png)