こんなお悩みを解決します!

ゆっか

ゆっか投資歴7年でFP2級のゆっかです!私たち夫婦は2021年からつみたてNISAを始めて、600万円以上を運用中です。

結論からお伝えすると、新NISAは専業主婦こそ活用しないともったいない制度です!

新NISAで月1万を年利5%で30年運用すると、約830万円の資産を目指せます。

(金融庁|資産運用シミュレーションより引用)

本記事では、新NISAが専業主婦にぴったりな理由や、贈与税の注意点、少額投資の始め方まで分かりやすく解説しています。

新NISAを知っているかどうかで、これからの家計の安心感は大きく変わります。

老後資金や子どもの教育費など、「未来の備え」も今から始めておきませんか?

筆者が実際に利用している証券会社

- 楽天証券

- SBI証券

- マネックス証券

新NISAは楽天証券を使っています!

筆者の投資先と現在の運用成績

つみたて投資枠、成長投資枠どちらも運用しています。

ゆっかの現在の積立金額は低めに設定していますが、ゆくゆくは月10万積み立てていく予定です!

本記事は情報提供を目的としており、特定の投資手法や商品の購入・売却を勧誘・推奨するものではありません。

掲載内容については正確かつ最新の情報をお届けできるよう努めておりますが、その完全性・正確性・有用性を保証するものではありません。

本記事の情報をもとに投資判断を行った結果、損失などの不利益が生じた場合でも、当方は一切の責任を負いかねます。

投資に関する最終的な判断は、ご自身の責任にて行っていただきますようお願いいたします。

新NISAとは?カンタンに整理

新NISAは、2024年から始まった新しい投資制度で、投資で得た利益に税金がかからないのが大きな特徴。

- つみたて投資枠:120万円

- 成長投資枠:240万円

年間の非課税投資枠は①+②の合計360万円まで使えますね。

つみたて投資枠は月ごとに積み立てる投資信託向け、成長投資枠は株式やETFなどさまざまな商品を選べます。

さらに、生涯で使える投資枠は1,800万円と大きく、どちらの枠も併用できます!

ゆっか「新NISA=よくわからない」と感じているなら、まずこの動画で全体像を押さえておきましょう!8分11秒ごろから新NISAについて丁寧に説明されています。

【結論】専業主婦・パート主婦でも新NISAはOK!

専業主婦やパート主婦の方でも、新NISAは安心して利用できますよ!

日本国内に住む18歳以上であれば、どなたでも利用できます。

ゆっか非課税で運用できるチャンスを逃さないよう、今から準備を進めていきましょう!

夫のお金で投資できる

専業主婦でも、新NISAの口座は自分名義で作れるので、夫のお金を使って投資しても問題ありません。

たとえば、夫の収入から毎月1万円を投資に回してもいいですね。

これは法律上も認められており、実際の運用でもよくあるケースです。

ただし、資金の出どころが夫でも名義はあくまで「本人」であることがポイント。

なお、大きな金額をまとめて移すときは贈与とみなされる可能性があるため、その点だけは注意が必要です。

ゆっか贈与税の詳しい内容は、後ほど「新NISAで気をつけること」の章で詳しく解説しますね!

新NISAで利益が出ても扶養から外れない

新NISAでどれだけ儲けても、基本的に扶養から外れることはありません。

というのも、新NISAの利益は非課税なので、税金上の扶養を判定する際には収入としてカウントされないんです。

仮に、年間20万円の利益が出ても、確定申告は不要!

もちろん、扶養から外れることもありません。

ピコ

ピコ扶養を気にせず資産を育てられるのは、専業主婦にとって大きなメリットですね!

ただし、社会保険の扶養判定では話が少し変わります。

ゆっかほとんどの方は気にしなくても問題ありませんが、不安な場合は確認しておくと安心ですね!

専業主婦が新NISAを使う4つのメリット

専業主婦だからこそ活かせる!新NISAの魅力を4つ紹介します。

- 夫婦で使えば非課税枠が2倍に

- 少額の投資でもOK

- 時間がなくても始められる

- 好きなタイミングで出金できる

ゆっか専業主婦にとって、新NISAはうれしいメリットがたくさんあるんですよ!

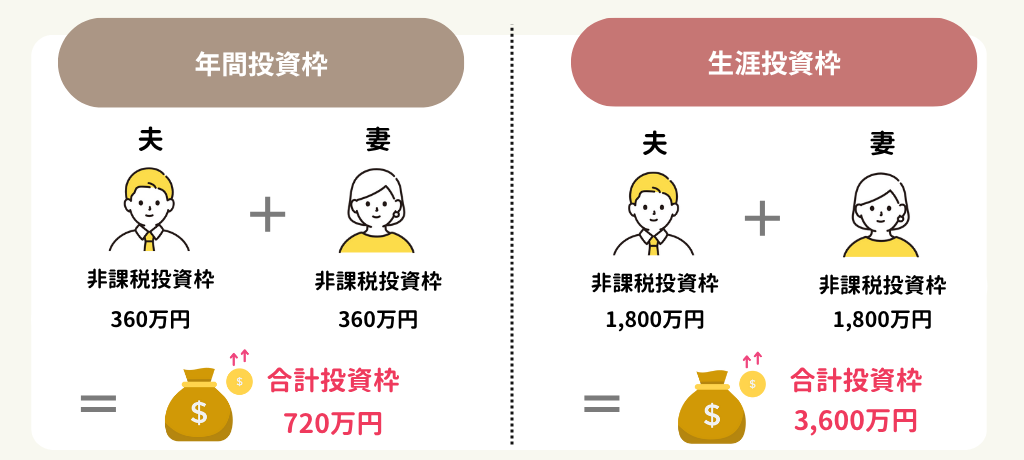

①夫婦で使えば非課税枠が2倍に

新NISAは、夫婦それぞれが口座を持てば、その分だけ非課税の枠も広がって、よりお得に資産を増やせますよ。

夫婦で使えば、非課税枠は以下のように2倍になります。

- 年間の非課税枠:

360万円 × 2人 = 720万円 - 生涯の非課税枠:

1,800万円 × 2人 = 3,600万円

ゆっか非課税期間が無期限なのも大きな魅力。

ピコ夫婦で協力して投資を進めれば、資産づくりがグンと進みますね!

②少額の投資でもOK

新NISAは、少額からでも始められることが大きな魅力。

証券会社によっては、毎月100円から積立投資ができますよ。

「今月はお金に余裕がない…」という場合でも、金額を調整して無理なく続けられます。

ピコ家計に余裕がなくても、日々の支出を少し見直せば投資に回せるお金が見つかることもありますよね。

ゆっか無理なく、長く続けられるのが新NISAの良さです!

③時間がなくても始められる

新NISAの「つみたて投資枠」を使えば、一度設定すれば自動で積立されていきます。

日々の家事や育児に追われている専業主婦でも、証券口座と投資信託さえ選べば、あとは放っておくだけ。

ゆっか私も2人の子育て中ですが、毎月4万円を自動で積み立てているだけなので、負担に感じたことはありません。進捗の確認も、月に一度スマホでサッとチェックする程度ですね。

ピコ忙しくても続けやすいのが、新NISAのいいところです!

④好きなタイミングで出金できる

新NISAでは、必要になったときにいつでも出金できます。

急な出費や教育費など、まとまったお金が必要なときでも売却して現金化することが可能ですね。

iDeCoのように60歳まで引き出せない制限はなく、自分の判断で資金を動かせる自由度があります。

ピコいざというときの安心感があるので、気軽に始められるのもポイント!

【必見】専業主婦が新NISAで気をつけること

新NISAはメリットも多いですが、注意点を知らずに始めると損をすることも。

ここでは専業主婦が特に気をつけたい4つのポイントを紹介します。

- 必ず増えるわけではない

- 夫のお金を使うなら贈与税に注意

- 本人しか運用できない

- 新NISA以外での投資は税金がかかる

ゆっか良い制度だからこそ、注意点も押さえて安心して活用したいですね!

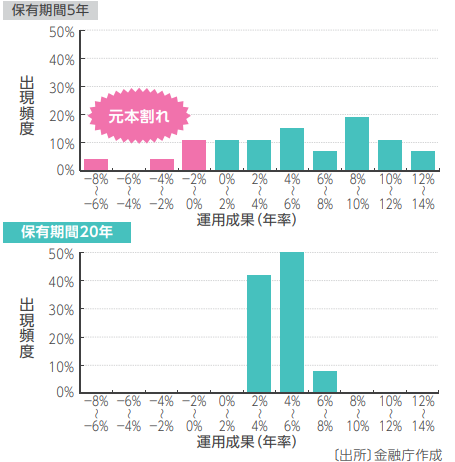

①必ず増えるわけではない

新NISAで投資を始めても、必ず利益が出るとは限りません。

投資信託や株は市場の動きによって値下がりすることもあり、元本割れ(投資した金額よりも減ってしまう状態)になる可能性もあります。

ただし、長く続けることでそのリスクは小さくなっていきます。

上の金融庁のデータによると、保有期間5年では元本割れのリスクがある一方、20年以上保有すれば年率2〜8%程度のリターンが見込めると言われています。

ピコ一時的に下がることがあっても、「コツコツ積み立てれば結果はついてくる」と考えて、気にしすぎないのが大切です!

ゆっかリスクがあることを知った上で、余裕のある範囲で始めましょう!

②夫のお金を使うなら贈与税に注意

新NISAを始めるとき、夫のお金で投資を始める専業主婦は少なくありません。

このとき気をつけたいのが「贈与税」です。

1年間にもらったお金が110万円を超えると、贈与税の対象になる可能性があります。

ゆっかたとえば、年120万円を一括でもらって投資に使った場合、税務署から指摘されることもありますよ。

ピコ毎月の生活費の範囲で少しずつ資金を移す分には問題ありませんが、大きな金額を移すときは注意が必要ですね!

③本人しか運用できない

新NISAの口座は、名義人本人しか運用できません。

妻が自分名義で口座を作った場合、その資金の運用判断や積立設定は、すべて妻自身で行う必要があります。

ピコ夫が勝手に操作することはできないので要注意!

また、口座の開設や積立設定も本人確認が必要なので、名義人本人が手続きを進める必要がありますね。

夫婦で始める場合でも、それぞれが別の口座で運用することになりますよ。

④新NISA以外での投資は税金がかかる

新NISAの口座以外で投資をすると、利益に税金がかかります。

例としては、特定口座で株や投資信託を運用して利益が出た場合、およそ20%の税金が引かれます。

さらに、その利益が課税所得に含まれると、扶養から外れるリスクも…

ゆっか税金を気にせずに投資をするなら、まずは新NISA口座での運用に絞るのが安心かと!

専業主婦は新NISAとiDeCoどっちがいい?

-819x1024.png)

結論、専業主婦には、新NISAが断然おすすめ!

なぜなら、資金の出し入れが自由で、ライフスタイルに合わせやすいから。

急にまとまったお金が必要になった場合でも、新NISAならすぐに売却・出金できます。

一方、iDeCoは60歳まで引き出せず、運用中に資金がロックされます。

iDeCoは節税効果がありますが、そもそも所得が少ない専業主婦にはあまり意味がありません。

ゆっか生活に合わせて柔軟に使える新NISAのほうが相性がいいでしょう!

専業主婦にピッタリな新NISAの投資方法

専業主婦が新NISAでおすすめの投資方法は以下の3つ!

- 毎月コツコツ積立で長期運用

- 買い物で貯めたポイントを投資

- 配当・株主優待を楽しみながら投資

ピコどれも初心者向けで、家計にやさしい投資スタイルですよ!

毎月コツコツ積立で長期運用

新NISAの「つみたて投資枠」なら、月々の積立を自動で続けられます。

投資信託を選んで一度設定すれば、その後は基本的に手間がかかりません。

ゆっか毎月の積立金額は自分で決められるので、生活に合わせた金額で無理なく始められます。

さらに、長期で続けることで複利効果が働き、利益が利益を生む「雪だるま式」に資産が膨らんでいきます。

.png)

ムリのない金額で続けるだけでも、将来の備えになるのはありがたいポイントですよね!

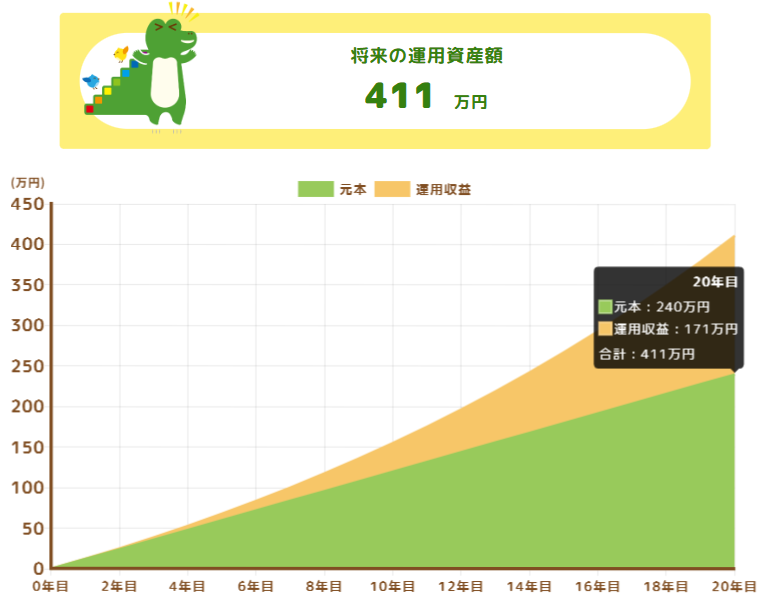

【例】月1万円を年利5%で20年間積み立てた場合

実際にどれくらい増えるのか、シミュレーションしてみました!

上の図のように、元本240万円に対し411万円にまで増える計算になりますね。

ピコ240万円が約1.7倍に!コツコツ積み立てるだけで、これだけ増えるなら夢がありますね。

ゆっか毎月1万円でも、長く続けることでここまで増えるんですね。時間の力ってすごい!

買い物で貯めたポイントを投資

日常の買い物で貯めたポイントを、新NISAの投資に使える証券会社もあります。

現金を使わずに始められるので、投資にハードルを感じている方にもぴったり!

ゆっかちなみに、私は貯まったポイントはすべて投資に回していますよ!

ポイント投資が可能な証券会社の例

とはいえ、「どの証券会社で新NISAを始めるべきか迷っている」という方も多いですよね?

そんなときは、いつも貯めているポイントが使える証券会社を選ぶのも一つの方法ですよ。

| 証券会社 |  |  | |||

|---|---|---|---|---|---|

| クレジットカード | 楽天カード | 三井住友カード | dカード マネックスカード | JCBカード ※2025年5月より開始 | au PAYカード |

| 貯められるポイント | 楽天ポイント | Vポイント | dポイント | Oki Dokiポイント 松井証券ポイント | pontaポイント |

| 投資できる商品 | 日本株 投資信託 米国株 | 日本株 投資信託 ※Vポイントは投資信託への投資のみ可能 | 日本株 投資信託 | 投資信託 (3銘柄のみ) | 日本株 投資信託 |

ピコまずは少額から試してみたい方や、気軽に投資を始めたい方におすすめです。

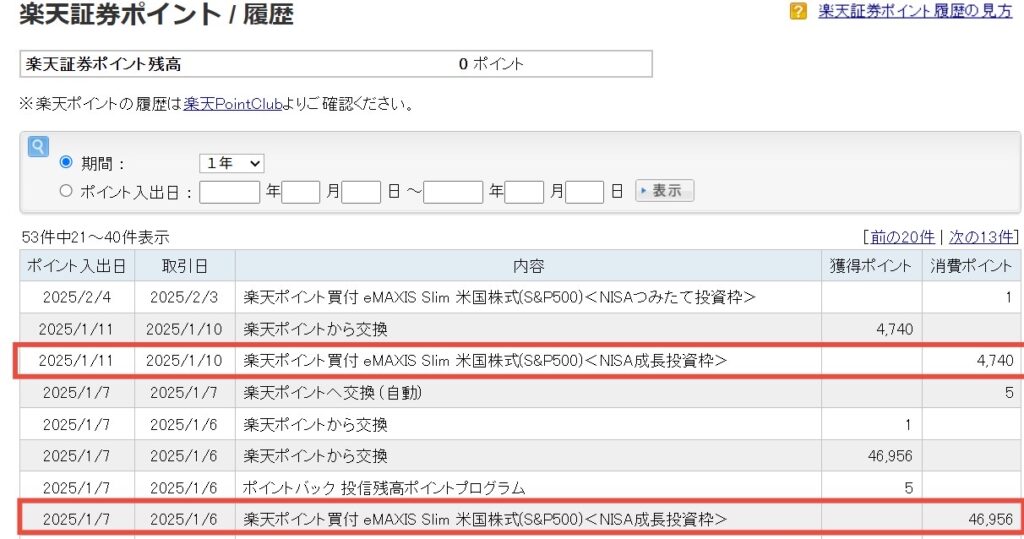

筆者の楽天ポイント投資

筆者は日頃の買い物も楽天市場を使う“楽天ユーザー”なので、新NISAの投資は楽天証券で行い、楽天ポイントをしっかり貯めています!

楽天証券は、他の証券会社ではあまり見られない、米国株へのポイント投資に対応している点が魅力です。

ゆっか実際に私は、楽天証券で貯めた楽天ポイント約5万円分を使って米国株(S&P500)を購入しました!

貯めるだけで終わっていたポイントを、資産づくりに活かせるチャンスかと!

配当・株主優待を楽しみながら投資

「成長投資枠」では、株式への投資もできます。

株を保有すると、企業から配当金や株主優待がもらえます。

たとえば、KDDIは配当利回りが約3%〜4%と安定しており、さらにPontaポイントなどの株主優待もあります。

ピコ好きな企業を応援しながら、楽しみのある投資ができるのも新NISAの魅力の一つですね。

【金額別】専業主婦の新NISA積立運用をシミュレーション

「じゃあ実際にどれくらい増えるの?」って気になりますよね。

専業主婦が毎月コツコツ積み立てた場合にどうなるかを、3つのケースでシミュレーションしてみました。

- 月1万円ずつ

- 月3万円ずつ

- 月5万円ずつ

ゆっか「どのくらいの金額を積み立てればいいか迷っている…」という方は、ぜひ目安にしてみてください!

なお、利回りについては銘柄によって異なるため、ここでは3つの利回り(3%、5%、7%)でシミュレーションを行いますね。

月1万円ずつ積み立てた場合

月3万円ずつ積み立てた場合

月5万円ずつ積み立てた場合

ピコ

ピコ毎月のやりくりから少しずつ積み立てるだけで、ここまで資産が育つなら、早めに始めたくなりますね!

筆者が選んだ!新NISA×専業主婦に合う投資信託

新NISAで投資信託を選ぶなら、手数料が安く、運用実績がある銘柄が安心ですね。

「どれを選べばいいかわからない…」という方には、以下がおすすめ!

- オールカントリー

世界中の株にまるごと投資できる、分散効果に優れた銘柄 - S&P500

世界的に注目されるアメリカ企業にまるごと投資できる、バランスの取れた銘柄

ピコどちらも初心者に人気の王道ファンドなので、はじめての投資でも自信を持って選べる銘柄です。

まずは投資信託メインでスタートし、慣れてきたら株式投資にもチャレンジしてみるのもアリですよ!

初心者にNGな投資商品

初心者が気をつけたい投資商品はこの2つかと。

- 1つの企業や地域に集中した投資

- 手数料が高い商品

これらは資産がなかなか増えない原因になります。

最初のうちは、分散投資ができて、手数料も安い投資信託などから始めるのがおすすめですね。

ゆっか

ゆっか長く安心して運用を続けるためにも、「安心・低コスト・分散」この3キーワードが重要!

新NISA向け口座7社を比較

新NISAを始めるには、まず証券口座の開設が必要です。

銀行口座だけでは投資をスタートすることはできないので注意!

そこで、新NISAに対応している主要な証券会社5社をわかりやすく比較してみました。

| 証券会社 | | | |||||

|---|---|---|---|---|---|---|---|

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 |

| つみたて投資枠で買える商品数 | 267本 | 271本 | 264本 | 266本 | 254本 | 15本 | 4本 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 10,000円 |

| クレカ積立 | 楽天カード | 三井住友カード | dカード マネックスカード | JCBカード ※2025年5月より開始 | au PAYカード | なし | なし |

| 貯められるポイント | 楽天ポイント | Vポイント | dポイント | Oki Dokiポイント 松井証券ポイント | pontaポイント | なし | なし |

| ポイント還元率 | 0.5~2.0% | 0〜3.0% | マネックスポイント (0.5~1.1%) dポイント (0.2~3.1%) | 0.5~1.0% | 1% | なし | なし |

| つみたて投資枠 取引手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> |

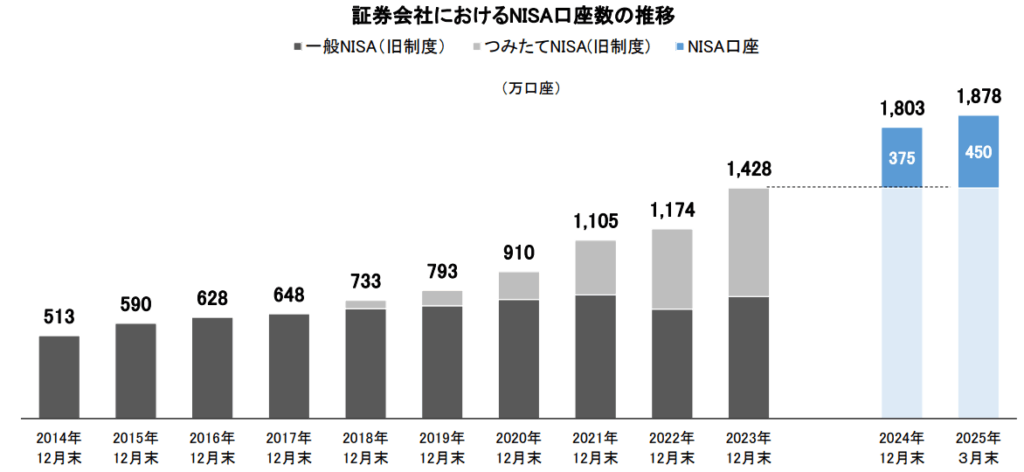

ゆっか実は、ネット証券は銀行の10倍以上の商品を扱っていますよ。

新NISAを始めるなら、断然ネット証券がおすすめ!

理由はシンプルで、手数料が安く、取扱商品の数も圧倒的に多いから。

さらに、金融庁の2024年6月末時点でのデータによると、NISA口座の9割以上がネット証券で開設されているとのこと。

(引用元:日本経済新聞:新NISA口座、開設ペース2倍に 9割超がネット証券で)

今やネット証券は、投資のスタンダードといえる存在ですね。

ピコ口座開設や維持費が無料なのも大きな魅力です!

ゆっか

ゆっか日本証券業協会のデータを見ると、新NISAの口座開設数が右肩上がりに増えています!それだけ多くの人が、新NISAに注目して動き出しているということかと。

新NISAにおすすめ証券3社を厳選紹介

筆者おすすめの証券会社は下記の3社です。

| 証券会社 | つみたて投資枠で 買える商品数 | クレカ積立 | 貯められるポイント | ポイント還元率 | おすすめ度 |

|---|---|---|---|---|---|

公式HP >> | 267本 | 楽天カード | 楽天ポイント | 0.5%~2.0% ※カードのランクでポイント還元率が変動 ※年間カード利用額を問わずポイント還元率は固定 | \楽天ユーザー向け/ 対象の投資信託を持っているだけで、 毎月楽天ポイントがコツコツ貯まる! さらに、楽天カードで積立すれば 最大2%分のポイント還元も受けられて、とってもおトク! |

公式HP >> | 271本 | 三井住友カード/Olive 東急カード タカシマヤカード アプラスカード UCSカード 大丸松坂屋カード オリコカード | Vポイント dポイント JALマイル Pontaポイント PayPayポイント | 0%~最大3.0 % ※年間利用金額に応じて、ポイント付与率が変動 | \三井住友カード会員向け/ 投資信託を保有しているだけで、 毎月Vポイントが自動的に貯まっておトク! さらに、三井住友カードを使って積立をすれば、 積立額に応じてVポイントも還元! |

公式HP >> | 264本 | マネックスカード dカード | マネックスポイント dポイント | 0.2%~最大3.1% ※dカードは積立金額でポイント還元率が変動 | \ドコモユーザー向け/ 投信保有やdカード積立で dポイントがどんどん貯まる! ドコモとの連携も強化されていて、 年会費無料のカードでは還元率No.1! |

自分が普段使っているカードやサービスに合わせて、相性のいい証券会社を選ぶと、お得な特典をフル活用できますよ!

①楽天証券|楽天ユーザー必見!投資でポイントがざくざく貯まる

楽天証券はこんな人におすすめ!

- 投資初心者でも使いやすい画面がいい人

- 楽天カードでクレカ積立をして、楽天ポイントを効率よく貯めたい人

- 普段から楽天ポイントを活用している楽天ユーザー

- クレカ積立の年間利用額を気にせず投資を続けたい人

- 日経テレコン(楽天証券版)を無料で読みたい人

キャンペーン情報

楽天証券では、楽天カードによるクレジット決済で月10万円、楽天キャッシュの利用で月5万円まで、合計最大15万円分がポイント還元の対象になります。

また、クレカ積立のポイント還元率は年間のカード利用額に関係なく一定なので、毎年の利用状況を気にせず続けやすいのも魅力!

ゆっか私はもともと楽天を愛用している楽天ヘビーユーザーでもあるので、ポイントがザクザク貯まるのも本当に有難いです!

さらに、楽天カードや楽天銀行を活用すれば、入金やポイントの受け取りもスムーズに。

日頃から楽天を利用している方には、特におすすめの証券会社です!

楽天証券|おすすめの商品

「全世界株式」や「米国株式」を対象としたインデックスファンドが人気です。

長期・分散・積立に向いた商品が多く、初心者でも取り組みやすいのが特徴。

なお、つみたて投資枠で選べる商品は、金融庁の公式サイトに一覧が掲載されていますよ。

信頼できる情報源として、一度目を通しておきましょう!

1本のファンドで、世界中の株式にまるっと分散投資ができます。

いろんな国や地域にリスクを分けながら、長い目で世界経済の成長を取り込んでいきたい方におすすめ!

日本・アメリカ・新興国など、さまざまな地域の株式にバランスよく投資するファンドです。

地域や企業の成長を積極的に狙いたい方におすすめ!

ゆっかちなみに私たち夫婦もオルカンとS&P500に投資していますよ!

②SBI証券|初心者も使いやすい!商品数No.1の安心感

SBI証券はこんな人におすすめ!

- 三井住友カードやOliveを持っていて、Vポイントを貯めたい人

- 100円から投資を始めたい初心者や少額投資派の人

- なるべくコストをかけずに投資したい節約志向の人

- dポイントやVポイント、JALマイルなど、自分に合ったポイントを貯めたい人

- 安定した成長を続ける企業にじっくり投資したい人

キャンペーン情報

SBI証券では現在「新生活応援キャンペーン」が開催中!

条件を満たせば、最大14万円分の特典がもらえるチャンス!

新NISAをよりお得にスタートしたい方は、キャンペーンを活用するのがおすすめですよ。

せっかく始めるなら、他の人よりも一歩リードしてお得に資産形成をはじめましょう!

SBI証券は、つみたて投資枠の商品数が業界最多のネット証券。

三井住友カードやOliveを使ったクレカ積立で貯まったVポイントは、株式や投資信託の購入にも使えるので、ポイント活用もしやすいのが魅力!

新NISAに関する動画セミナーや資産シミュレーション機能も充実しており、投資初心者にもやさしい設計がされています。

ゆっか私もiDeCoはSBI証券を利用していますが、操作画面がわかりやすくて、情報も豊富なので使いやすいです!

ピコ初心者の頃から安心して使えています。

SBI証券|おすすめの商品

③マネックス証券|クレカ積立するならここ!dポイント還元率トップ

マネックス証券はこんな人におすすめ!

- 米国株や中国株など、海外の個別銘柄に興味がある人

- IPO(新規上場株)を平等抽選でコツコツ狙いたい人

- 「銘柄スカウター」で企業の情報をしっかり比較・分析したい人

- dカードを使って、クレカ積立で効率よくポイントを貯めたい人

- 高還元率(1.1%)で、無理なくお得に資産形成を始めたい人

キャンペーン情報

現在、マネックス証券ではNTTドコモと共同で「dカード積立開始記念キャンペーン」を開催中です!

dカードでの積立やショッピング利用に応じて、積立額の最大10%がdポイントで還元されるチャンス。

dポイントを活用して賢く資産形成を進めたい方や、米国株に興味がある方は、今が始めどきかもしれません。

マネックス証券は、クレジットカード積立のポイント還元率が業界最高水準の1.1%!

しかも、dカード(通常・GOLD・PLATINUM)に対応しているため、日常のお買い物で貯めたポイントも投資に回せて一石二鳥です。

少しでもお得に投資を始めたい方に、マネックス証券は心強い味方になってくれるはずです!

マネックス証券|おすすめの商品

ゆっかマネックス証券は「銘柄スカウター」という便利な分析ツールも無料で使えるので、投資初心者でも銘柄選びがしやすくなりますよ!

まとめ|新NISAは専業主婦の強い味方!まずは少額から始めてみよう

本記事では、新NISAが専業主婦に向いている理由をはじめ、贈与税や扶養の不安点についてもわかりやすくまとめてきました。

最後に、ポイントをおさらいしておきましょう!

- 新NISAの運用益は非課税で、扶養にも影響なし

- 専業主婦でも夫のお金で投資OK!ただし贈与税に注意

- 少額・自動積立で手間なく続けられる

- iDeCoよりも柔軟に使えるのが新NISAの魅力

新NISAは、家事や育児で忙しい専業主婦でも、生活に合わせてムリなく始められる制度です!

ゆっかお金の知識がなくても、まずは月1,000円からでも始めてみると世界が変わりますよ。

ピコ未来の自分や家族のために、少しずつ資産を育てていきましょう!

あなたも今日から、新NISAで資産づくりを始めてみませんか?

最後まで読んでくださり、ありがとうございました。

はどっちがいい?自分に合った投資を見つける方法-300x169.png)