こんなお悩みを解決します!

ゆっか

ゆっか投資歴7年でFP2級のゆっかです!私たち夫婦は2021年からつみたてNISAを始めて、600万円以上を運用中です。

結論、新NISAは30代だからこそフル活用したい制度!

今から少しずつ投資を始めれば、老後や教育費の不安もぐっと減らせます。

本記事では、新NISAの基本から30代向けのポートフォリオの組み方まで、初心者でもわかるように丁寧に解説しています。

「何から始めればいいかわからない…」という方も、今日から一歩を踏み出せますよ!

筆者が実際に利用している証券会社

- 楽天証券

- SBI証券

- マネックス証券

新NISAは楽天証券を使っています!

筆者の投資先と現在の運用成績

つみたて投資枠、成長投資枠どちらも運用しています。

ゆっかの現在の積立金額は低めに設定していますが、ゆくゆくは月10万積み立てていく予定です!

本記事は情報提供を目的としており、特定の投資手法や商品の購入・売却を勧誘・推奨するものではありません。

掲載内容については正確かつ最新の情報をお届けできるよう努めておりますが、その完全性・正確性・有用性を保証するものではありません。

本記事の情報をもとに投資判断を行った結果、損失などの不利益が生じた場合でも、当方は一切の責任を負いかねます。

投資に関する最終的な判断は、ご自身の責任にて行っていただきますようお願いいたします。

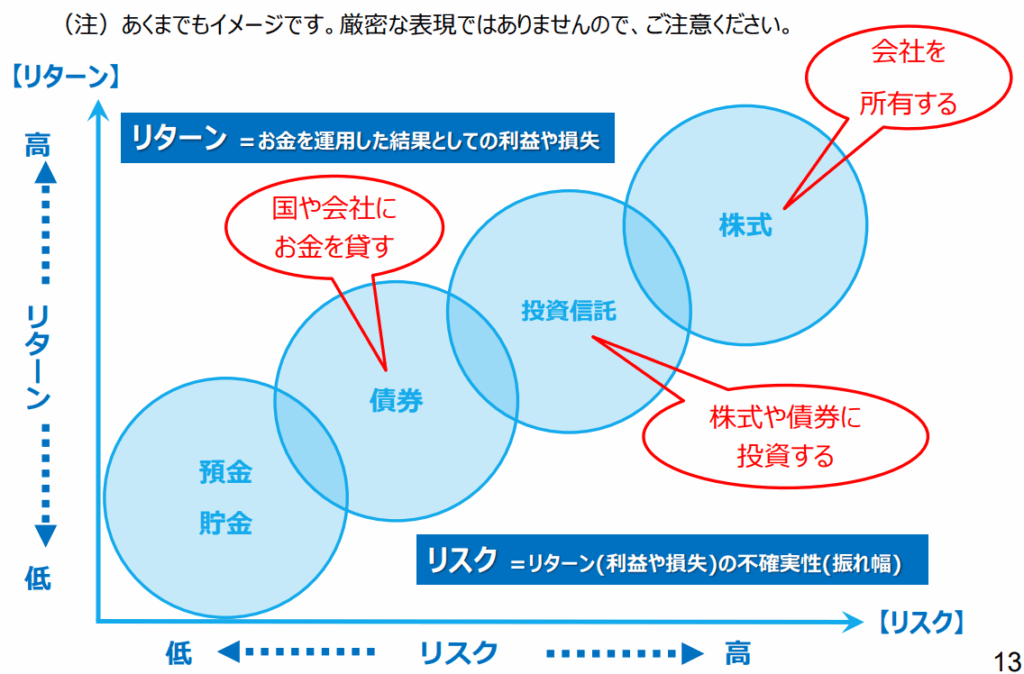

【初心者必見】新NISAでのポートフォリオの基本

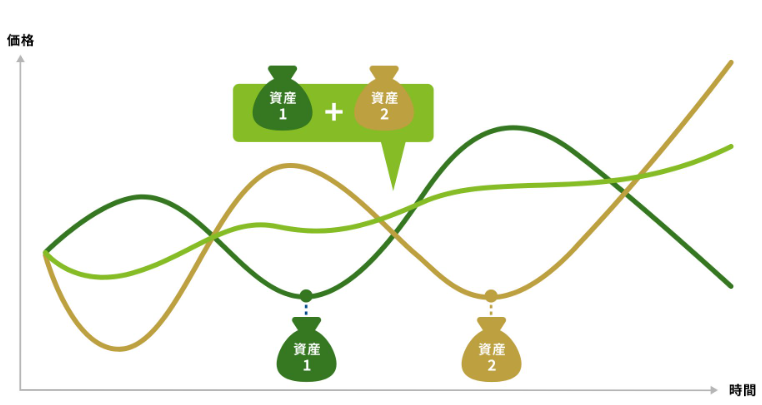

複数の商品(株式、債券、投資信託など)を、自分の目的やリスク許容度に合わせてバランスよく組み合わせること。

新NISAを使った資産運用では、ポートフォリオを組むことがとても大切。

なぜなら、1つの商品に偏って投資すると、その値動きに大きく影響されてしまうからです。

米国株1本だけに投資していた場合、その市場が下がると資産全体が一気に減ってしまうリスクがありますよね?

ゆっかそこで重要になるのが「分散投資」です!

分散投資が大切

分散投資をすることで、値動きの異なる投資信託や株式を組み合わせて持つことで、1つが下がっても他でカバーできるようになります。

自分の目的やリスクの考え方に合わせて、うまくバランスを取ることがポイントですね。

ピコ

ピコ新NISAで失敗しないために、まずはポートフォリオの基本をしっかり押さえておきましょう!

新NISAとは?カンタンに解説

非課税期間が無期限なのが、新NISAの大きな特徴ですね。

投資で得た利益に対して本来かかる約20%の税金がかからず、運用益をそのまま資産として積み上げていけます!

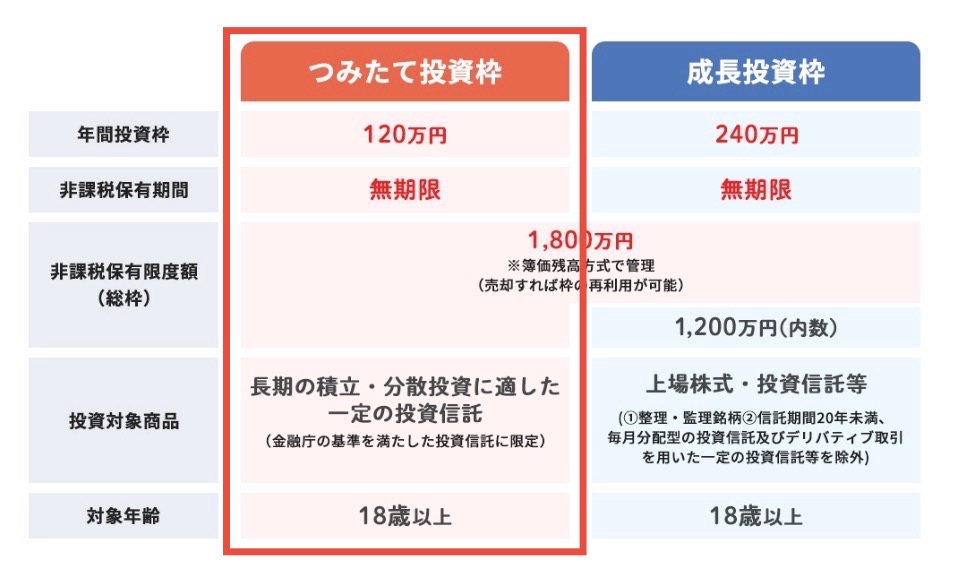

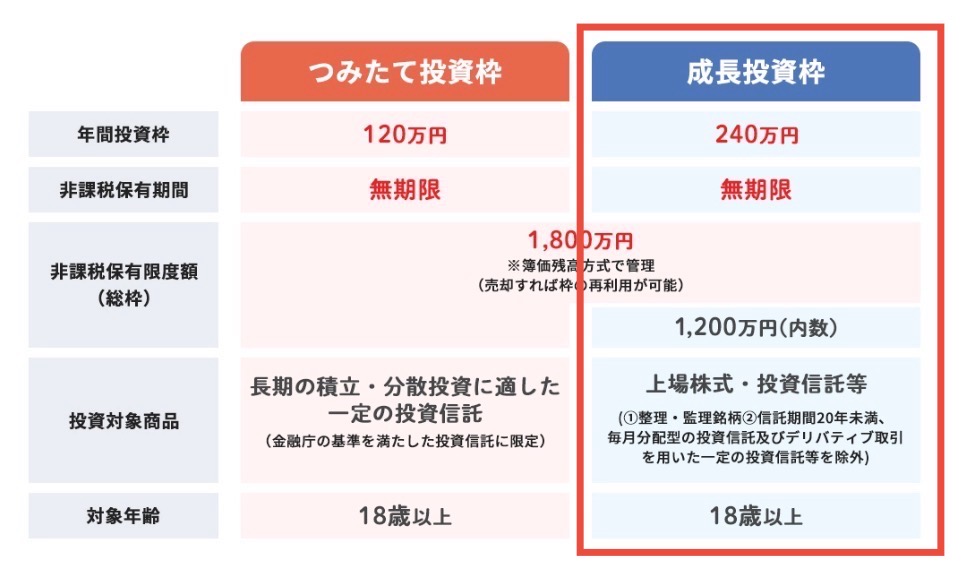

- つみたて投資枠:120万円

- 成長投資枠:240万円

ゆっかこの2つの枠は併用できるため、年間最大360万円まで非課税で投資できますよ!

そして、この枠を積み重ねていくことで、生涯で最大1,800万円まで非課税で運用できる仕組みです。

30代に新NISAを始めるべき理由

30代からの新NISAをおすすめする理由は以下の2つ。

- 時間を味方にできる複利効果

- 老後や教育資金を考えるきっかけになる

ゆっか将来に備えた資産形成を始めるなら、まさに今がベストタイミングかと!

時間を味方にできる複利効果

新NISAでは、時間をかけて運用するほど効率よくお金が増える複利効果を最大限に活かせます。

30代から始めれば、老後までの運用期間が長く、少ない元手でも大きな資産をつくることが可能ですよ!

ピコたとえば、毎月3万円を年利5%で積み立てた場合を考えてみましょう。

毎月3万円を年利5%で積み立てた場合

30歳から始めると、60歳時点の資産は約2,497万円になり、元本の1,080万円が約2.3倍に増える計算です。

ゆっか一方、40歳からは約1,233万円(約1.7倍)、50歳なら約466万円(約1.3倍)と、スタートの年齢によって結果に大きな差が出ることが分かりますね!

複利の力は、時間が味方。

少額でも早く始めることで、将来の資産をグッと増やすことができます!

老後や教育資金を考えるきっかけになる

30代は、結婚・出産・マイホーム購入などのライフイベントが重なる時期です。

その中で、将来に必要なお金を意識する場面も増えてきますよね。

特に、子どもの教育費や老後資金は、数百万円から数千万円単位でかかるため、計画的な準備が必要です。

新NISAを通じて資産運用を始めることは、これらの将来資金に目を向けるきっかけになるかと。

ゆっか毎月の積立投資で「教育費を〇年後に〇万円を用意したい」など考えることで、自然と家計全体の見直しや将来設計にもつながりますね。

ピコ早めに行動すれば、その分だけ準備にも余裕が持てます!

【30代こそ】新NISAつみたて投資枠でポートフォリオを作ろう

30代は、教育資金や住宅購入など大きな出費がある一方で、老後資金づくりも始めたい時期。

そんな中、毎月コツコツお金を育てられる積立投資は、忙しい30代にぴったりの方法です!

新NISAのつみたて投資枠では、「投資信託」を使って、少額から積立ができます。

ゆっか無理のない金額で、将来に備えるお金を少しずつ増やしていくことができますね。

つみたて投資枠で購入できる投資信託の特徴

つみたて投資枠で買えるのは、国が「長期・分散・積立に向いている」と認めた投資信託です。

大きく分けて、アクティブファンドとインデックスファンドがあり、それぞれの仕組みやリターンの出方がちがいます。

ゆっかどちらが合っているかは、あなたの目的やリスクの取り方次第!まずは違いを知ることから始めましょう。

インデックスファンド

- 日経平均やS&P500などの「株価の平均」に合わせて運用する投資信託。

- 特別な操作をしない分、手数料が安く、長くコツコツ続けるのにぴったり。

- 世界中の株に分散して投資できるものもあり、初心者でも安心して始めやすいのが特徴。

ピコ実際、成績も安定していることが多く、初めてのつみたて投資には一番人気のタイプといえます!

アクティブファンド

- 「もっと利益を出したい」と考える人向けの投資信託。

- プロの運用チームが、今後伸びそうな株を選んで運用してくれる。

- うまくいけば、平均よりも大きな利益が出ることもある。

ただし、コスト(手数料)は高めで、選ぶファンドによって成績に差が出やすいのが特徴です。

ゆっか投資に少し慣れてきた人や、勉強しながら運用していきたい人に向いています。

【実例あり】新NISAの30代ポートフォリオを紹介

ここでは、具体的なポートフォリオ例と、筆者の実践例をご紹介します!

以下の2パターンに分けて、それぞれに合ったポートフォリオの考え方をお伝えしますね。

- リターン重視で攻めたいタイプ|株式100%

- 安定重視で運用したいタイプ|株式70%・債券30%

ゆっか自分の目的や性格に近い方を参考にしてみてください!

リターン重視で攻めたい人|株式100%

「できるだけお金を増やしたい!」という方には、株式100%の投資信託を選ぶと、リターンを狙いやすくなるかと。

具体的には、世界全体の経済成長を取り込む全世界株式や、圧倒的な成長力を持つ米国株式への投資は、30代にとって王道の選択ですね。

- オールカントリー(全世界株式)

- S&P500(米国株式)

ピコ特に、これらの投資信託は初心者でも始めやすく、実績も豊富ですよ!

ゆっかちなみに、わが家もこの2つに投資しています。毎月積み立てることで、少しずつリスクを分散できて安心!

値動きがあっても、長い目で見ればしっかり育っていく資産になるはずです。

安定重視で運用したい人|株式70%・債券30%

「なるべくリスクは少なめにしたい」という方には、株式と債券をバランスよく組み合わせた投資信託がおすすめですよ。

たとえば、株式70%・債券30%のような配分にすることで、リターンをある程度維持しつつ、下落時の衝撃をやわらげる効果が見込めます。

- 教育資金を5年後に使う予定がある

- 住宅購入で大きな出費が近い

- 資産の減りが気になる

このような方は、投資だけでなく、預貯金と組み合わせて使うと安心です。

ゆっか目的にあわせて「使うお金」と「育てるお金」を分けて考えるのがポイントですよ!

30代筆者夫婦の新NISAのポートフォリオ

我が家は2021年から旧つみたてNISAで「S&P500」と「オールカントリー」に、毎月33,333円ずつの積立をスタート。

2024年1月から新NISAに移行し、非課税枠が広がったのを機に、積立額を月10万円に増やしました。

ゆっかのポートフォリオ

ゆっか

ゆっか私は育休に入り、収入が減ったため、現在は毎月4万円ずつ積立中です。ムリのない範囲でコツコツ続けています。

ピコのポートフォリオ

ピコ

ピコ将来に向けてしっかり増やしたいので、我が家はハイリスク・ハイリターンをねらった攻めの運用にしています。

30代に新NISAの積立投資をするメリット

30代が積立投資を始めるのに向いている理由は、大きく3つあります。

- 毎月自動で積み立てられる

- 無理せず続けられる

- 長く続ければリスクが小さくなる

ゆっか積立投資は、投資に慣れていない初心者にピッタリですよ!

①毎月自動で積み立てられる

積立投資は一度設定すれば、自動で毎月同じ金額を引き落として運用できます。

買うタイミングに悩む必要もなく、忙しい人でも手間なく続けられるのがポイント!

たとえば、給料日の直後に引き落とし日を設定しておけば、使いすぎる心配もありませんよね。

ゆっかチャートを見続けたり、市場の動向をチェックしたりする必要もないので、本業や子育てに集中できます。

ピコ時間がない30代にとって、これほど手軽な投資方法はなかなかないかと!

②無理せず続けられる

少額からでもスタートできるのも、積立投資の魅力。

具体的には、「月5,000円だけ」と決めて始めれば、家計に大きな負担をかけずに投資が可能ですね。

急に大きなお金を動かす必要がないので、収入に波がある人や、育休中でも安心して続けられます。

慣れてきたら金額を増やすこともできるため、ライフスタイルに合わせた柔軟な運用がしやすいのも魅力ですね。

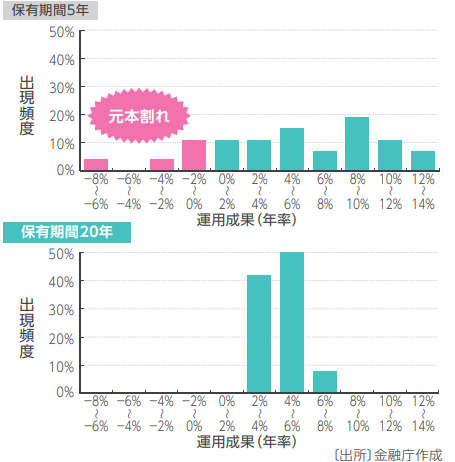

③長く続ければリスクが小さくなる

積立投資は、時間をかけることでリスクを抑える効果が期待できます。

値動きのある商品でも、長期で積み立てることで価格変動が平均化され、購入のタイミングによる損失リスクを下げることができますね。

金融庁の過去のデータによると、運用期間が20年を超えると損失リスクが大幅に低下する傾向が見られています。

ピコ30代である若いうちに始めて、コツコツと続けることで、安心して資産を増やせるのが積立投資の大きな魅力!

30代にピッタリ!新NISA銘柄選びのコツ

30代から新NISAを始めるなら、将来に向けて着実に資産を育てられる商品を選びたいですよね。

ゆっか選び方を間違えると、思ったようにお金が増えなかったり、途中で投資をやめたくなったりするかもしれません。

ここでは、初心者でも迷わない銘柄選びのポイントを3つご紹介します。

- 手数料が安い商品を選ぶ

- 成長が見込める投資先に注目

- 多くの人が選んでいる商品は安心

手数料が安い商品を選ぶ

投資信託は、保有している間も信託報酬という手数料がかかります。

この手数料が高いと、長期的には大きなコストとなり、利益が目減りする原因に。

ピコ同じような投資対象の商品でも、信託報酬が年0.1%と0.5%では、20年後に数十万円の差が出ることもありますよね。

ゆっか新NISAでは長く続けることが前提なので、少しでもコストを抑えられる商品を選ぶのがポイントです。

成長が見込める投資先に注目

せっかく積立投資をするなら、これから成長が期待できる分野に投資したいですよね。

将来の成長が期待できる市場を選ぶことで、長期的にしっかり資産を育てることができます。

短期的な値動きに左右されず、じっくり育てる視点が大切ですね。

ピコ初心者の方は、信頼性のある指数に連動したインデックスファンドを選ぶと安心です。

多くの人が選んでいる商品は安心

純資産総額(=その商品に集まっているお金の量)が大きい商品をチェックするのも一つの手ですね。

なぜなら、人気のある商品は、多くの人に選ばれていて運用期間も長く、信頼性が高い傾向があるから。

純資産が少ないファンドは、途中で運用終了になるリスクもあるため注意が必要です!

ピコオールカントリーやS&P500などは、初心者から経験者まで幅広く支持されていて、長期投資にも向いています。

30代が新NISAでポートフォリオを作る方法

新NISAを活用するには、投資の目的やリスクのとり方を明確にすることが大切。

ここでは初心者でも迷わず進められるよう、4つのステップに分けて解説します。

- 投資の目的を決める

- ムリのないリスクの範囲を考える

- お金の配分を決める

- 投資する商品を選ぶ

①投資の目的を決める

まずは「何のためにお金を増やしたいのか」をはっきりさせましょう!

目的によって、積立期間や投資先の選び方が変わるからです。

- 老後資金(20年〜30年の長期運用)

→ リスクを取って成長重視の運用がぴったり。 - 子どもの教育費(10年以内に必要)

→ 比較的安定した投資信託や、リスクを抑えたバランス型が安心。 - 住宅購入資金(5年以内に使う予定)

→ 値動きが小さい商品や、預貯金との併用がおすすめ。

このように目的を明確にすると、どんな商品をどのくらいの期間保有すればよいか、自然と道筋が見えてきますよ!

②ムリのないリスクの範囲を考える

投資にはリスクがつきものなので、自分がどの程度なら許容できるかを考えます。

たとえば、値動きに一喜一憂してしまう人が株式100%の商品に全額投資すると、精神的な負担が大きくなりますよね。

逆に、リスクを抑えたい人は債券を含んだバランス型の投資信託なども検討するとよいでしょう。

ゆっかリスクの大きさは人それぞれなので、まずは「自分がどこまでなら安心して続けられるか」を基準に考えることが大切です。

③お金の配分を決める

つづいて、お金をどのように振り分けるかを決めます。

これは、資産配分(アセットアロケーション)と呼ばれ、ポートフォリオの土台になる重要な考え方です。

たとえば、株式だけでなく、債券や現金を組み合わせることで、リスクを抑えながら安定した運用が目指せますね。

- リスクを抑えたい:株式30%・債券70%

- バランスを重視したい:株式50%・債券50%

- ハイリターンを狙いたい:株式80〜100%・債券0〜20%

ゆっか自分の目的とリスク許容度に合った配分を見つけましょう。

④投資する商品を選ぶ

最後に、実際にどの商品に投資するかを決めます。

商品を選ぶときは、信託報酬や純資産総額、運用実績などを比較するのがポイントですね。

ピコ自分の目的に合った商品を選ぶことで、長く安心して運用を続けられますよ。

【金額別】30代に新NISAを始めた場合のシミュレーション

「じゃあ実際にどれくらい増えるの?」って気になりますよね。

30代が毎月コツコツ積み立てた場合にどうなるかを、3つのケースでシミュレーションしてみました!

- 月1万円ずつ

- 月3万円ずつ

- 月5万円ずつ

ゆっか「どのくらいの金額を積み立てればいいか迷っている…」という方は、ぜひ目安にしてみてください!

なお、利回りについては銘柄によって異なるため、ここでは3つの利回り(3%、5%、7%)でシミュレーションを行います。

月1万ずつ積み立てた場合

月3万ずつ積み立てた場合

月5万ずつ積み立てた場合

ピコ

ピコ毎月少しずつ積み立てるだけで、ここまで資産が育つなら、早めに始めたくなりますね!

新NISAで失敗しない30代の投資法

ここでは、30代が新NISAで失敗しないための3つの投資法を紹介します。

- 長期・積立・分散を意識する

- インデックス型の投資信託を選ぶ

- 余裕があれば成長投資枠も使う

ゆっか新NISAは、始める前にどう運用するか考えておくのがコツです。

長期・積立・分散を意識する

新NISAでは「長期・積立・分散」が基本です。

- 長期 → 長く続けることで、少しずつお金が増えていく

- 積立 → 毎月コツコツ同じ金額を買って、タイミングの失敗を防げる

- 分散 → いろんな国や会社に広く投資することで、リスクを分けられる

ピコこうした仕組みにより、一部の値動きに資産全体が振り回されにくくなりますね。

インデックス型の投資信託を選ぶ

投資信託には「インデックス型」と「アクティブ型」がありますが、初心者はインデックス型を選ぶと安心かと。

インデックス型は、日経平均やS&P500といった指標に合わせて動く投資信託で、手数料も比較的安く抑えられます。

長期的に見ると、アクティブ型より高いリターンを出している例もあります。

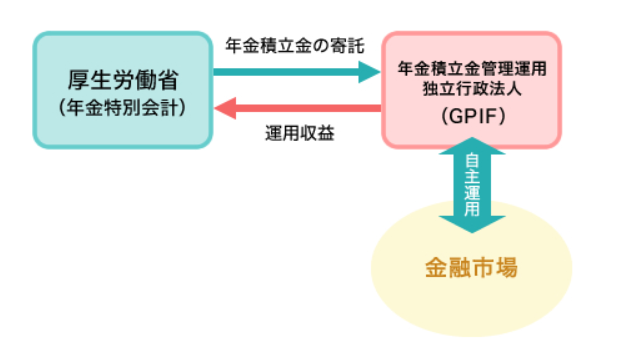

たとえば、国の年金を運用しているGPIF(年金積立金管理運用独立行政法人)も、インデックス型の投資信託で運用されています。

ゆっか年金の運用にも使われてる方法なら、安心感がありますね!

余裕があれば成長投資枠も使う

新NISAのつみたて枠だけでは年間120万円までですが、さらに投資したい場合は成長投資枠の活用がおすすめ!

成長投資枠では、投資信託だけでなく、個別株やETF、高配当株などにも投資できます。

ピコ実際に僕もしていますが、配当を重視したい人は成長投資枠で高配当株を選ぶのもアリです!

ゆっかまずはつみたて投資枠でコツコツ続けて、慣れてきたら成長投資枠も取り入れるのがおすすめ!

30代が新NISAを始める前に確認すべきこと

新NISAを始める前に、確認しておきたい3つのポイントがあります。

- 選べる商品が多いのか

- クレカ積立でポイントが貯まるか

- 取り崩しのタイミング

ゆっかこれらをチェックしておくことで、安心して投資をスタートできますよ。

①選べる商品が多いのか

投資信託の数や内容は証券会社ごとに大きく違うので、どんな商品を選べるかをまず確認することが重要!

SBI証券ではつみたて投資枠の対象商品が271本あるのに対し、大手銀行では数十本しかない場合も。

| 証券会社 |  |  | |||||

|---|---|---|---|---|---|---|---|

| 分類 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | ネット証券 | 銀行 | 銀行 |

| つみたて投資枠で買える商品数 | 267本 | 271本 | 264本 | 266本 | 254本 | 15本 | 4本 |

| 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> |

選べる数が多いほど、自分の投資目的に合った商品が見つけやすくなりますよね!

ゆっか特にネット証券は取扱数が多く、手数料も低めなのでオススメですよ。

ピコ投資の選択肢を広げるためにも、商品数が豊富な証券会社を選びましょう!

②クレカ積立でポイントが貯まるか

ポイントが貯まるため、クレジットカード積立ができるネット証券を選ぶのがおすすめですよ。

| 証券会社 | | | |||

|---|---|---|---|---|---|

| クレカ積立 | 楽天カード | 三井住友カード | dカード マネックスカード | JCBカード ※2025年5月より開始 | au PAYカード |

| 貯められるポイント | 楽天ポイント | Vポイント | dポイント | Oki Dokiポイント 松井証券ポイント | pontaポイント |

| ポイント還元率 | 0.5~2.0% | 0〜3.0% | マネックスポイント (0.5~1.1%) dポイント (0.2~3.1%) | 0.5~1.0% | 1% |

| 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> | 公式HP >> |

たとえば、マネックス証券で毎月5万円をクレカ積立すれば、1.1%の還元率で年間約6,600ポイントが貯まります。(5万円×12か月×1.1%)

ピコ還元率はカードの種類や利用金額で異なりますが、投資と同時にポイントも貯められるのはお得ですよね!

ゆっか自分が普段使っているカードと相性のいい証券会社を選びましょう。

③取り崩しのタイミング

新NISAは買うだけでなく、「使う」場面も意識することが大切ですね。

積み立てた資産はいつでも売却できますが、どのタイミングで、どのくらい取り崩すかを考えておくと安心です。

例をあげると、老後資金なら定年後に毎月一定額を引き出す計画、教育資金なら進学時期に合わせて準備するイメージ。

ゆっか目的に合わせて資産の使い方をあらかじめ決めておけば、焦らず安心して運用を続けられますね。

30代が新NISAで注意すべきこと

新NISAは非課税のメリットがある一方で、注意点もあります。

- 元本割れのリスクもある

- ポートフォリオは定期的に見直す

- 新NISAは損をしても税金が戻らない

ピコ安心して長く続けるためには、事前にリスクや制度の特徴を理解しておきましょう!

元本割れのリスクもある

新NISAは預金とは異なり、元本保証がありません。

市場の動きによっては、元本を下回ることもあります。

特に、始めたばかりの時期は価格変動の影響を受けやすいため、短期で結果を求めないことが大切ですね。

長期で積み立てることで、一時的な下落を乗り越えられる可能性が高まります。

ゆっか慌てて売却すると損失が確定してしまうため、値動きに動揺せず、積立を続けることが大切ですよ!

ポートフォリオは定期的に見直す

ポートフォリオは一度作って終わりではありません。

- 時間の経過

- 相場の変動

- ライフスタイル(結婚や出産、住宅購入など)の変化

これらに応じて、定期的に見直すことが必要です。

たとえば、当初はインデックス投資70%・高配当株30%だったとしても、値動きによって比率が変わり、偏りが生じることがあります。

これを放置すると、自分の意図しないリスクを取ってしまう可能性があります。

ゆっか半年に1回を目安に、資産配分や投資目的にズレがないかを確認しましょう!

新NISAは損をしても税金が戻らない

新NISAは利益が出ても税金がかからないのが魅力ですが、損をした場合にも税金面での優遇はありません。

課税口座であれば、ほかの利益と相殺する「損益通算」や、損失を3年間繰り越せる「繰越控除」が可能ですが、新NISA口座ではこれができません。

そのため、値動きの激しい商品ばかりに偏ると、損をしたときのダメージが大きくなります。

ピコ無理のない運用を心がけましょう!

まとめ|30代こそ始めどき!新NISAでポートフォリオを作ろう

本記事では、新NISAを活用する上でのポートフォリオの基本や、30代に合った具体的な資産配分の考え方、銘柄選びのポイントまで幅広く解説してきました。

最後に、まとめです!

- 30代は時間と複利効果を最大限に活かせる絶好のスタート時期

- つみたて投資枠を活用すれば、少額からでもムリなく続けられる

- 商品選びは「手数料・成長性・人気」に注目

- ポートフォリオは定期的に見直して、目的に合った配分に整える

- 「長期・積立・分散」を意識しよう

新NISAは、将来に向けてコツコツと資産を育てていきたい30代にとって、非常に相性のいい制度です!

ゆっかまずは月1万円からでも始めてみることで、お金との向き合い方が変わり、未来の安心にもつながります。

ピコ「やっておけばよかった…」と後悔する前に、小さな一歩を踏み出してみませんか?

最後まで読んでくださり、ありがとうございました。

はどっちがいい?自分に合った投資を見つける方法-300x169.png)